清新檸檬香精

清新檸檬香精 青檸檬香精

青檸檬香精 檸檬香精

檸檬香精 姜花香精

姜花香精 葡萄柚香精

葡萄柚香精 花香香精

花香香精 洋甘菊香精

洋甘菊香精 小蒼蘭香精

小蒼蘭香精 茉莉香精

茉莉香精 水蜜桃香精

水蜜桃香精 玫瑰香精

玫瑰香精

服務(wù)熱線

177-5061-9273

歷史發(fā)展:行業(yè)快速成長,逐步走向國際化

我國合成香料工業(yè)起源于上世紀(jì)50 年代,經(jīng)過數(shù)十年發(fā)展我國合成香料工業(yè)已經(jīng)成為世界香精香料市場重要的一環(huán)。我國香精香料產(chǎn)業(yè)歷經(jīng)起步、快速發(fā)展和國際競爭三個階段。未來來看,隨著國內(nèi)有實(shí)力的化工龍頭企業(yè)布局香精香料產(chǎn)業(yè),我國香精香料產(chǎn)業(yè)有望從高速發(fā)展階段步入高質(zhì)量發(fā)展階段,行業(yè)的需求有望邁入多元化階段。

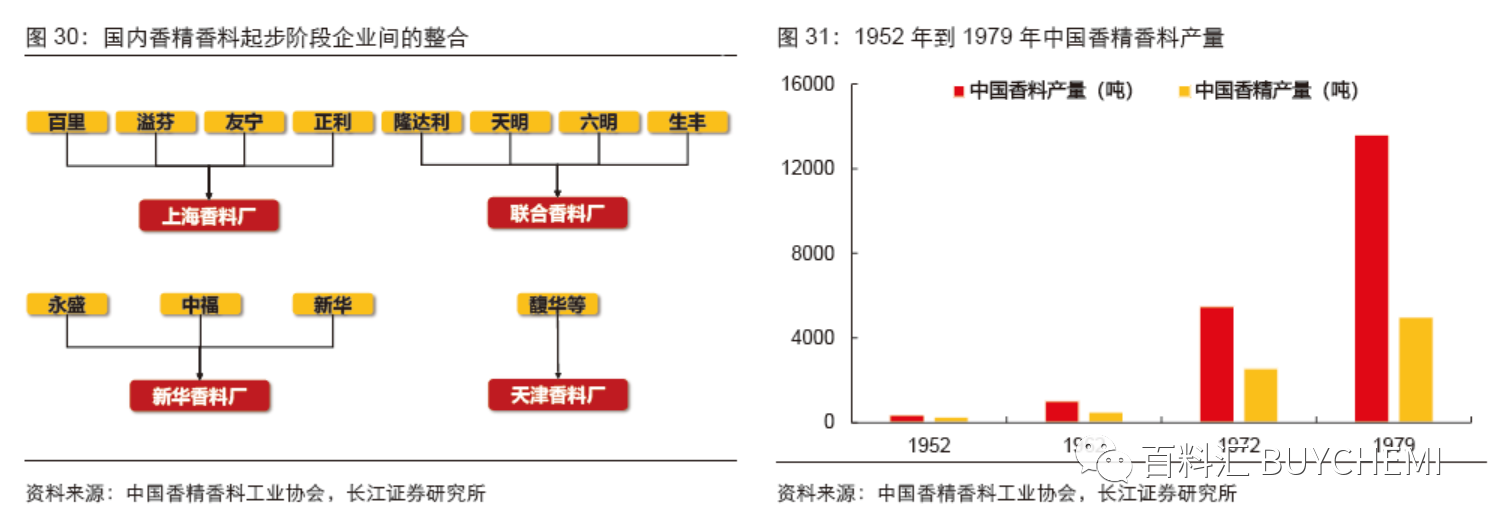

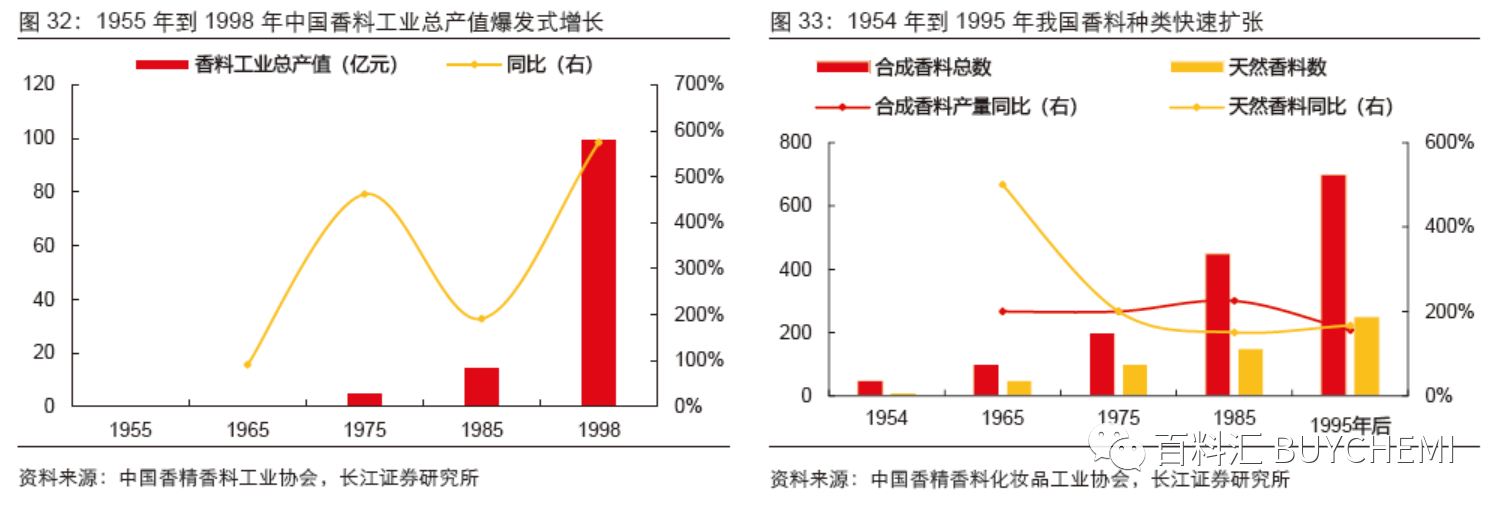

起步階段(1950-1979):建國前,我國合成香料工業(yè)規(guī)模較小,當(dāng)時主要是國內(nèi)的香精廠(鑒臣、百里和嘉福)通過進(jìn)口香料和香基,調(diào)配成香精出售。解放后,國內(nèi)的小型香精香料企業(yè)紛紛設(shè)立和合并,形成了一個以上海及部分沿海城市為中心的合成香料工業(yè)群體。在此階段,國內(nèi)香精香料企業(yè)逐步嘗試合成新型產(chǎn)品。

到50 年代末,我國合成香精香料品種已達(dá)百種,其中包括洋茉莉醛、二甲苯麝香、合成檀香、香蘭素等產(chǎn)品。到1979 年,我國香料產(chǎn)量已達(dá)1.4 萬噸,較1952 年建國初期有大幅提升。此階段我國合成香料工業(yè)由無到有,產(chǎn)量逐步增加,誕生了天津香料廠、上海香料廠和新華香料廠等初具規(guī)模的企業(yè)。

快速發(fā)展階段(1980-1999):改革開放后,中國的合成香料工業(yè)進(jìn)入快速發(fā)展階段。此階段,我國合成香精香料主體從國營企業(yè)逐步走向市場化,民間資本進(jìn)入香料工業(yè),促進(jìn)香料工業(yè)進(jìn)入爆發(fā)式增長階段。同期,我國合成香料和天然香料種類數(shù)量快速擴(kuò)張,新型合成香料如乙基麥芽酚、甲基紫羅蘭酮、多環(huán)麝香、大環(huán)麝香等開始逐步涌現(xiàn)。

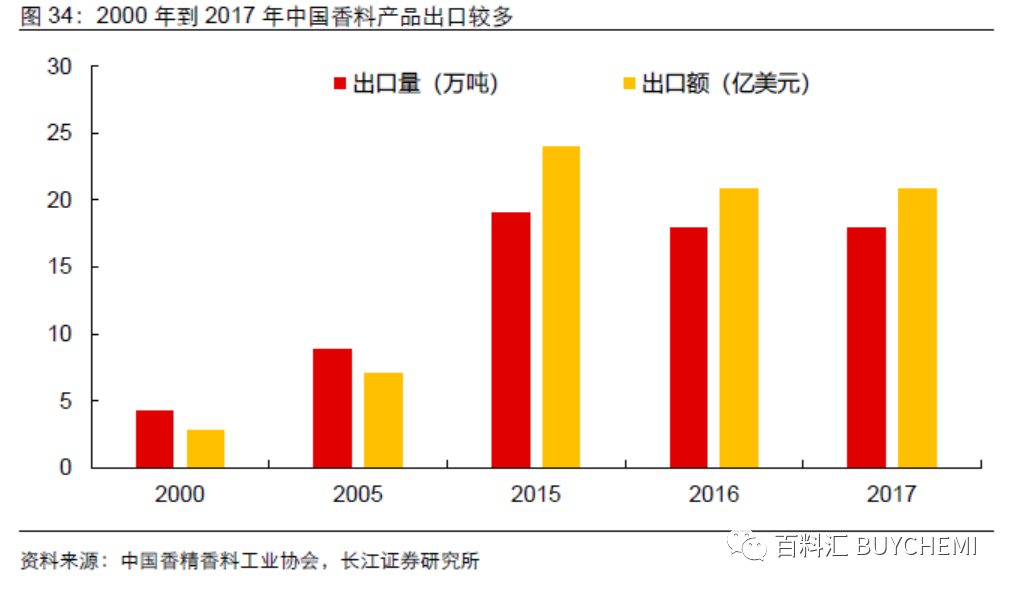

國際競爭階段(2000-至今):新世紀(jì)以來,我國化學(xué)合成工藝和分析儀器取得了較大突破,香精香料產(chǎn)品質(zhì)量進(jìn)一步提升,產(chǎn)品種類得到進(jìn)一步豐富,產(chǎn)量進(jìn)一步擴(kuò)大,市場空間進(jìn)一步釋放。加入WTO 后,我國合成香料產(chǎn)業(yè)開始逐步參與國際市場競爭,我國在合成β-苯乙醇、苯甲醛、香草醛等香精香料產(chǎn)品建立起自身的競爭優(yōu)勢,逐步由進(jìn)口依賴轉(zhuǎn)向為出口發(fā)展模式。此階段,中國在大宗香精香料產(chǎn)品形成一定成本優(yōu)勢,在世界香精香料行業(yè)嶄露頭角。

現(xiàn)狀格局:行業(yè)集中度較低,企業(yè)平均規(guī)模尚小

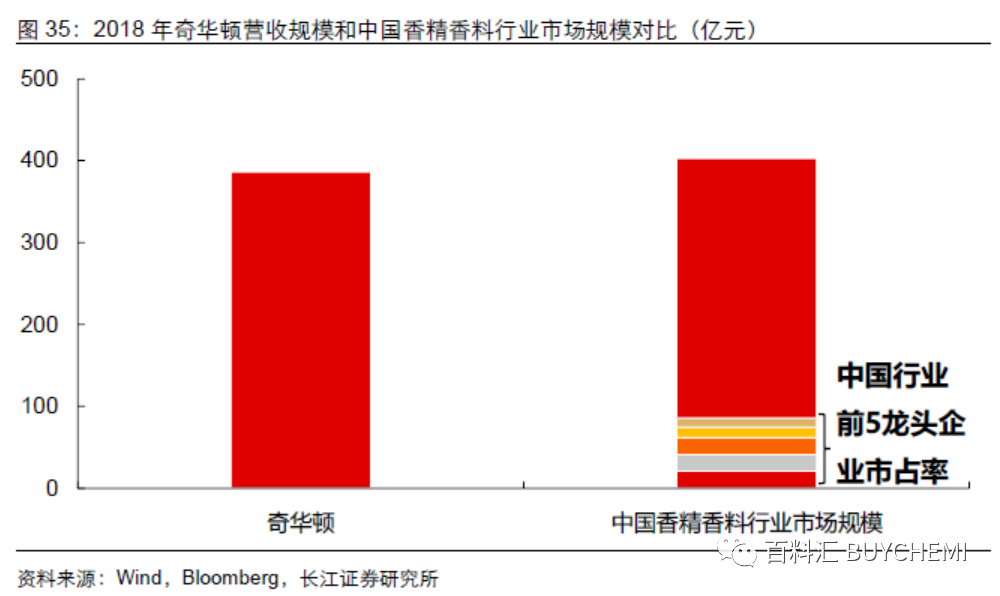

行業(yè)平均規(guī)模較小,盈利能力較弱。全球第一大香精香料企業(yè)奇華頓2018 年營收為386.3 億元,接近我國2018 年香精香料市場規(guī)模403.2 億元。相對海外,我國香精香料企業(yè)數(shù)量眾多,企業(yè)平均規(guī)模和盈利能力較弱。2016 年規(guī)模以上的企業(yè)有300 多家,平均資產(chǎn)規(guī)模僅1.5 億元,平均營業(yè)收入僅1.9 億元,規(guī)模以上企業(yè)盈利能力較弱,資產(chǎn)規(guī)模較小。

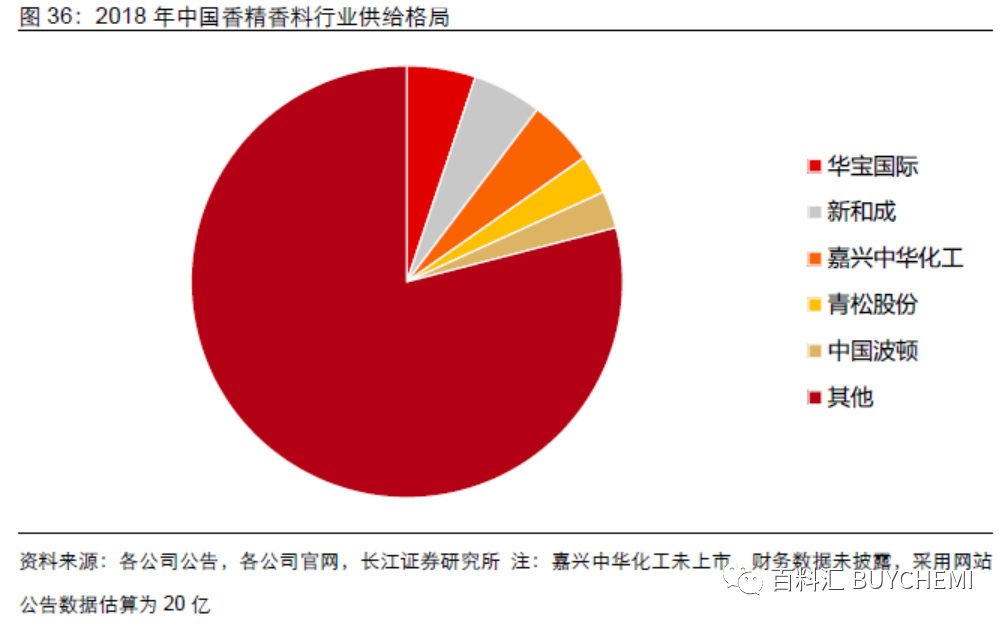

行業(yè)供給集中度較低,龍頭具備較大提升空間。相較于國外,我國香精香料行業(yè)集中度較低。2018 年,我國香精香料行業(yè)CR5 僅為21.2%(采用營業(yè)收入前五的公司市場占比估算,不考慮外資公司在中國市場份額),與國外寡頭壟斷的格局相比集中度仍較低。

未來看,國內(nèi)食品添加劑管控趨嚴(yán)、環(huán)保壁壘抬升以及國內(nèi)消費(fèi)升級驅(qū)動下,小型企業(yè)生存空間受到擠壓,龍頭市占率仍有較高提升空間。

未來看,產(chǎn)品端食品安全標(biāo)準(zhǔn)提升,生產(chǎn)端環(huán)保政策趨嚴(yán)和消費(fèi)端市場需求升級,三個因素有望共同刺激行業(yè)競爭壁壘提升。小型企業(yè)由于質(zhì)控技術(shù)、環(huán)保投資和新產(chǎn)品研發(fā)方面投入不足,將面臨較大的競爭壓力,有望逐步退出市場,未來中國香精香料行業(yè)集中度有望逐步提升。

高研發(fā)投入+多元一體龍頭有望掘金

在國內(nèi)香精香料行業(yè)集中度提升背景下,龍頭企業(yè)有望憑借自身多元一體化競爭優(yōu)勢,不斷拓新,滿足市場需求,提升市占率。下文將選取國內(nèi)優(yōu)質(zhì)標(biāo)的,尋求成功基因。

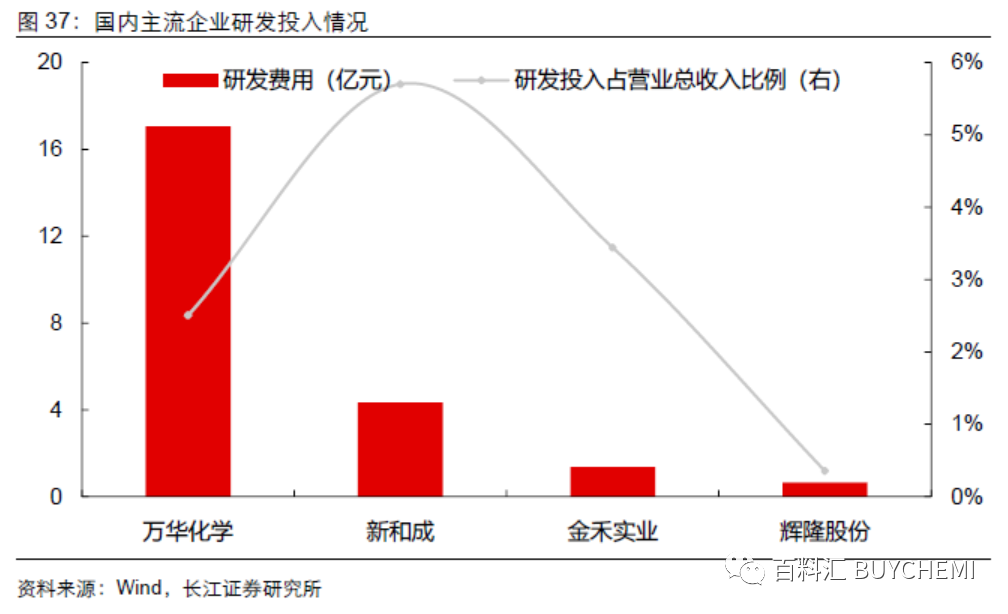

注重研發(fā)投入,布局內(nèi)生增長動力。目前,萬華化學(xué)、新和成和金禾實(shí)業(yè)在研發(fā)端布局較高,2019 年新和成、萬華化學(xué)和金禾實(shí)業(yè)研發(fā)投入占營業(yè)總收入比例達(dá)到5.7%、2.5%和3.4%。中國合成香料龍頭企業(yè)在研發(fā)端投入增加,逐步拓展新的產(chǎn)品和合成工藝,打造多元一體化供應(yīng)能力,形成企業(yè)核心競爭力。

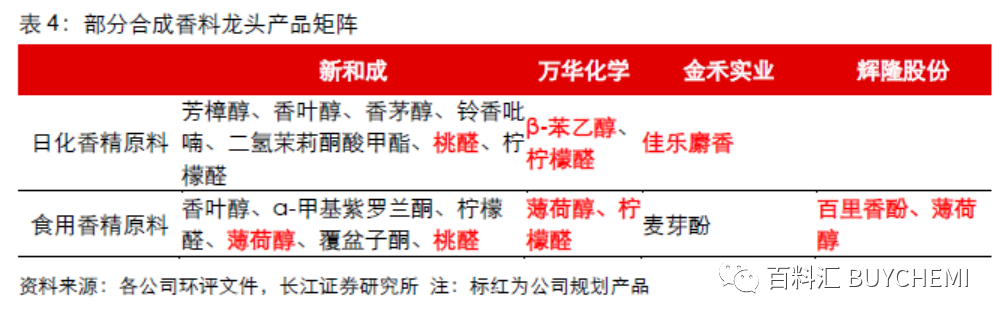

多元產(chǎn)品矩陣,提升消費(fèi)粘性。目前國內(nèi)合成香料企業(yè)中,新和成產(chǎn)品布局最完善,涵蓋日化香精和食用香精原料中多個產(chǎn)品,差異化產(chǎn)品涵蓋青草香、鈴蘭香、覆盆子香等多種香型,多元化產(chǎn)品結(jié)構(gòu)能滿足下游客戶復(fù)配需求。萬華化學(xué)布局日化香精原料β-苯乙醇和食用香精原料薄荷醇和檸檬醛,一定程度滿足差異化布局。未來萬華化學(xué)有望以檸檬醛為核心,拓展下游多個產(chǎn)品,進(jìn)一步豐富產(chǎn)品結(jié)構(gòu)。

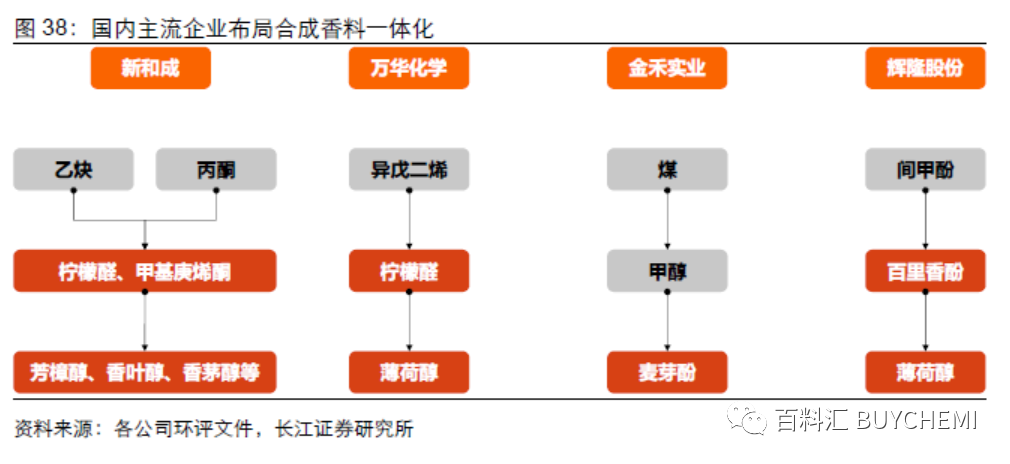

一體化布局,增強(qiáng)產(chǎn)業(yè)鏈競爭力。目前國內(nèi)合成香料企業(yè)新和成、萬華化學(xué)、金禾實(shí)業(yè)和輝隆股份均對原料一體化有所布局,能夠降低生產(chǎn)成本,提升生產(chǎn)供應(yīng)穩(wěn)定性。新和成布局檸檬醛和甲基庚烯酮核心產(chǎn)品,萬華化學(xué)布局檸檬醛,輝隆股份布局間甲酚產(chǎn)品。檸檬醛和間甲酚均具備較高的合成技術(shù)壁壘,能夠提升企業(yè)競爭實(shí)力。國內(nèi)合成香料企業(yè)在香精產(chǎn)品布局有限,未來若向下游布局香精產(chǎn)品,則有望進(jìn)一步拓展產(chǎn)業(yè)鏈一體化完整度。

本文源自:長江證券 轉(zhuǎn)自:百料匯