姜花香精

姜花香精 葡萄柚香精

葡萄柚香精 花香香精

花香香精 洋甘菊香精

洋甘菊香精 小蒼蘭香精

小蒼蘭香精 茉莉香精

茉莉香精 水蜜桃香精

水蜜桃香精 玫瑰香精

玫瑰香精

服務(wù)熱線

177-5061-9273

香精香料產(chǎn)業(yè)透視:產(chǎn)品結(jié)構(gòu)多元,合成工藝壁壘高企

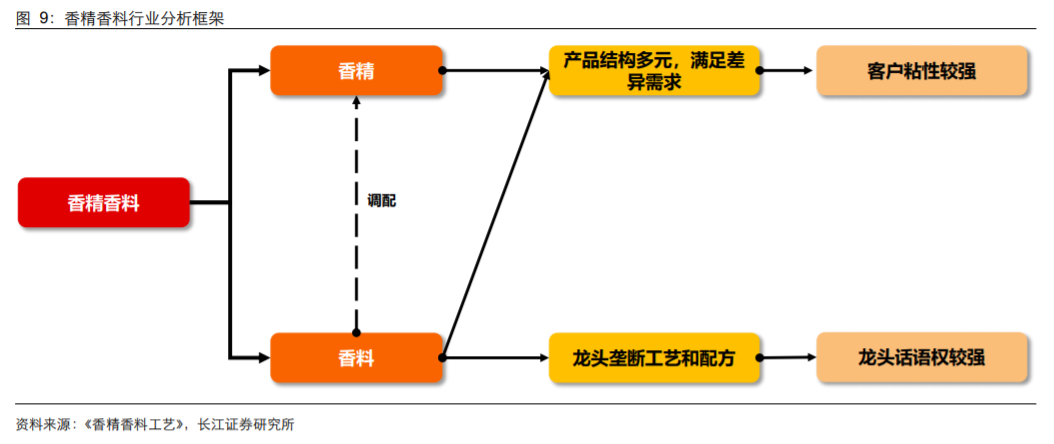

香精香料產(chǎn)業(yè)為特種化學(xué)品中的一個子行業(yè),本段梳理香精香料產(chǎn)業(yè)鏈特征,發(fā)現(xiàn)合成香料行業(yè)擁有多元化產(chǎn)品結(jié)構(gòu),能滿足差異化需求,客戶粘性較高;行業(yè)合成工藝壁壘高企,有助于寡頭壟斷格局形成,是一條絕佳的賽道。

一、產(chǎn)品介紹:合成香精香料為主,種類豐富

香精香料王國產(chǎn)品結(jié)構(gòu)多元。香料是可以帶來香味的化合物,是調(diào)配香精用的原料,而香精是由多種香料混合得到的混合品,二者間的關(guān)系密不可分。香精香料產(chǎn)品廣泛應(yīng)用于食用、日化品、煙草等領(lǐng)域。經(jīng)過數(shù)百年發(fā)展,世界已形成從植物、動物提取物和石化原料生產(chǎn)香精香料的完整產(chǎn)業(yè)鏈。根據(jù)來源,香料分為天然香料和人工合成香料。

天然香料:包括植物香料(香茅精油、檸檬精油和玫瑰精油等)和動物香料(龍涎香、海貍香、靈貓香等),天然香料原料來源有限且價格較高昂,但更接近于天然香味。

人工合成香料:由基礎(chǔ)石化產(chǎn)品(苯、甲苯和異戊二烯等)合成,原料來源廣泛, 生產(chǎn)成本低。

香料經(jīng)過調(diào)香師調(diào)配后能獲得香精,從而應(yīng)用于終端消費市場。根據(jù)使用場景不同,香精也可以分為食用香精、日化香精和煙草香精。

合成香料產(chǎn)品種類豐富,市場占比持續(xù)擴大。目前全球天然香料產(chǎn)品僅有約 500 種,而合成香料品種超過 6000 種,種類更為豐富,更能滿足下游需求。人工合成香精香料具備低成本、安全和產(chǎn)量大等優(yōu)勢,占據(jù)了全球香料市場 70%~90%的市場份額,隨著市場需求快速增長,天然香料來源受限不能充分滿足市場需求,未來合成香料占比有望持續(xù)擴大。

合成香料種類繁多,滿足市場差異化需求。合成香料產(chǎn)品中,世界年需求量在 5000 噸以上大宗常用的香料品種約有 100 多種,主要包括香蘭素、芳樟醇、香葉醇、β-苯乙醇、薄荷醇和麥芽酚等產(chǎn)品。合成香料產(chǎn)品種類繁多,能夠滿足香精產(chǎn)品差異化調(diào)配需求。

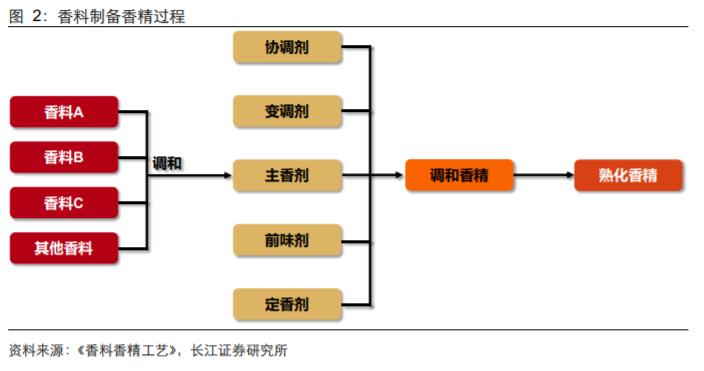

香精制備工藝復(fù)雜,調(diào)香過程差異較大。香料產(chǎn)品味道較為濃郁而且單調(diào),一般不能單獨直接使用,需要調(diào)和制備成香精才能使用。香精通常由幾種至上百種香料制成,具備一定的香型,香精調(diào)和后通過添加協(xié)調(diào)劑、變調(diào)劑、前味劑和定香劑形成調(diào)和香精,經(jīng)熟化后可以溶解在水和油中制備成液體香料,或者分散在糊精和乳糖中,制備成固體香料。據(jù) IAL Consultants 預(yù)測,2014 年全球香精市場規(guī)模占比達(dá)到 51.5%,香料市場規(guī)模占比 48.5%。通常一種香精產(chǎn)品會涉及十?dāng)?shù)種甚至數(shù)十種香料產(chǎn)品的調(diào)配,根據(jù)香料配方和成分占比不同,香精會產(chǎn)生較大的香味和質(zhì)量差異,調(diào)和部分產(chǎn)品多元化程度更高。

簡言之,香精香料分為香精和香料,市場份額占比均接近 50%,而香料可以分為天然香料和合成香料。合成香料產(chǎn)品種類數(shù)量繁多,產(chǎn)品結(jié)構(gòu)多元,能更好地滿足下游需求, 占香料市場份額 70%以上。調(diào)和香精的過程涉及多種香料,調(diào)和配方差異化更大,多元化程度更高。香精香料產(chǎn)品均具備多元化性質(zhì),能滿足客戶差異化需求,提升客戶粘性。

二、產(chǎn)業(yè)鏈分析:原料來源多樣,全合成產(chǎn)品統(tǒng)領(lǐng)市場

人工合成香料技術(shù)主要可以分為半合成法和全合成法。半合成法主要通過提取天然植物精油,經(jīng)過化學(xué)反應(yīng)得到產(chǎn)物,原料來源限制天然提取物生產(chǎn)規(guī)模。化學(xué)全合成法通過石化原料合成產(chǎn)品,原料來源廣泛,下游產(chǎn)品豐富,成本低廉,具備一定競爭優(yōu)勢。

1、化學(xué)半合成:三大原料為基,生產(chǎn)規(guī)模受限

化學(xué)半合成香料主要通過從單離香料出發(fā),制備多種香料衍生物。目前化學(xué)半合成香料主要通過丁香油、愈創(chuàng)木油、香茅油、松節(jié)油(蒎烯)和芳樟油等多種產(chǎn)品合成一系列豐富的香料產(chǎn)品,下文將主要介紹丁香油、香茅油和蒎烯的化學(xué)半合成香料產(chǎn)業(yè)鏈。

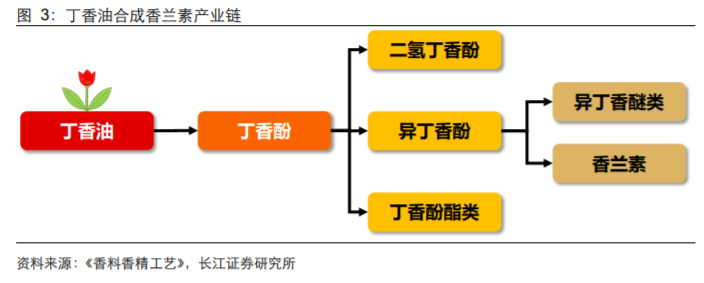

丁香油:合成大宗香料香蘭素。丁香油(丁香莖提取物)提取天然丁香酚,利用丁香酚合成的香蘭素質(zhì)地接近于天然產(chǎn)品,受到高端食品飲料市場廣泛青睞。但利用丁香油、木質(zhì)素等原料生產(chǎn)香蘭素過程會排放較多污染物,面臨環(huán)保壓力較大。丁香酚能合成二氫丁香酚、異丁香醚、香蘭素和丁香酚酯類產(chǎn)品。

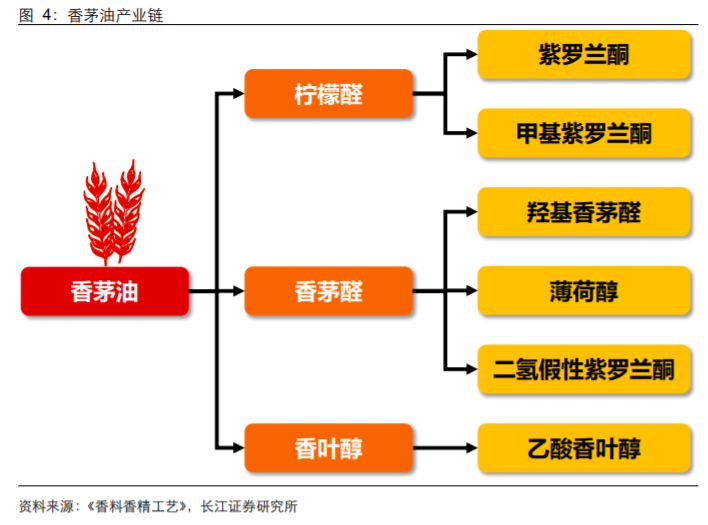

香茅油:應(yīng)用廣泛的原料。香茅油是從檸檬香草提取的精油,檸檬香草主要生長在拉丁美洲和印度,產(chǎn)品廣泛應(yīng)用于日化產(chǎn)業(yè)。香茅醛是香茅油主要組分,天然存在于香茅油中,用于合成香葉醇和 L-薄荷醇等用途更廣的香料。香茅油制備的香精香料由于具備一定的驅(qū)蚊性,廣泛應(yīng)用于家用洗護(hù)品和清潔劑等產(chǎn)品。

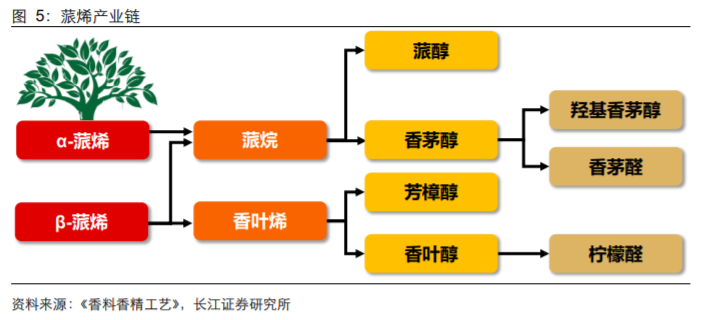

蒎烯:產(chǎn)業(yè)鏈下游需求集中于香葉醇和檸檬醛。蒎烯存在于天然松節(jié)油中,世界松節(jié)油年產(chǎn)量在 30 萬噸左右,蒎烯主要有 α 型和 β 型兩種異構(gòu)體。全球蒎烯年生產(chǎn)量超過 9 萬噸,主要用于合成芳樟醇、香葉醇、檸檬醛等多種大宗香精香料。由于天然松節(jié)油主要從松樹松脂提取,自然產(chǎn)量受限,天然半合成市場供給仍趨緊。

整體看,化學(xué)半合成香料產(chǎn)品受限于原料來源有限,產(chǎn)量通常較低,不能完全滿足市場需求。但是化學(xué)半合成的香料產(chǎn)品通常能夠得到更加純凈的香料產(chǎn)品,較少產(chǎn)生同分異構(gòu)的香料,產(chǎn)品質(zhì)量更加接近天然產(chǎn)品,一定程度上受到市場歡迎。

2、化學(xué)全合成:石化原料為基,生產(chǎn)多元產(chǎn)品

化學(xué)全合成香料主要以石油系、煤焦油系的原料為起點,通過化學(xué)工藝合成香料產(chǎn)品, 主要通過乙炔/丙酮、甲酚、異戊二烯、甲苯、苯、乙炔/丙酮和甲酚合成多種香料產(chǎn)品, 下文主要介紹異戊二烯、甲苯和苯合成香料的產(chǎn)業(yè)鏈。

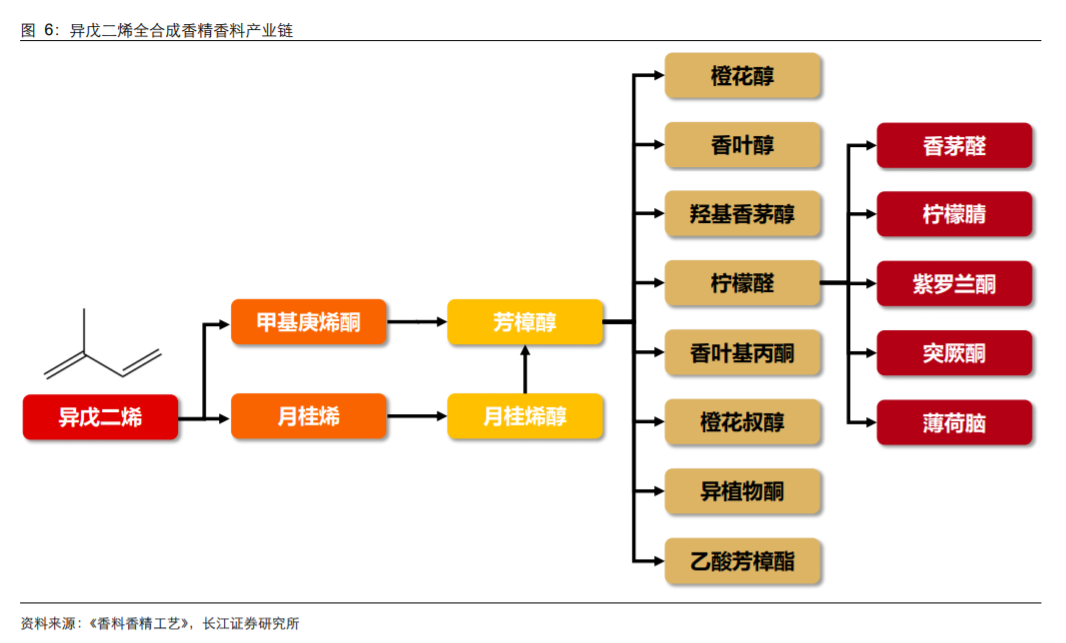

異戊二烯:產(chǎn)物豐富,合成壁壘較高。異戊二烯是重要的大宗石化原料,是裂解碳五餾分中最重要的產(chǎn)品之一。利用石油生產(chǎn)異戊二烯產(chǎn)能具備一定規(guī)模,以異戊二烯生產(chǎn)香精香料供應(yīng)有保障,且原料成本低廉。通過異戊二烯能夠合成檸檬醛、芳樟醇、香茅醛、香葉醇、薄荷腦等多種大宗香精香料,下游應(yīng)用前景廣闊。其中通過異戊二烯合成芳樟醇和檸檬醛過程步驟較多,產(chǎn)品結(jié)構(gòu)復(fù)雜,生產(chǎn)壁壘較高,僅有少數(shù)企業(yè)掌握。

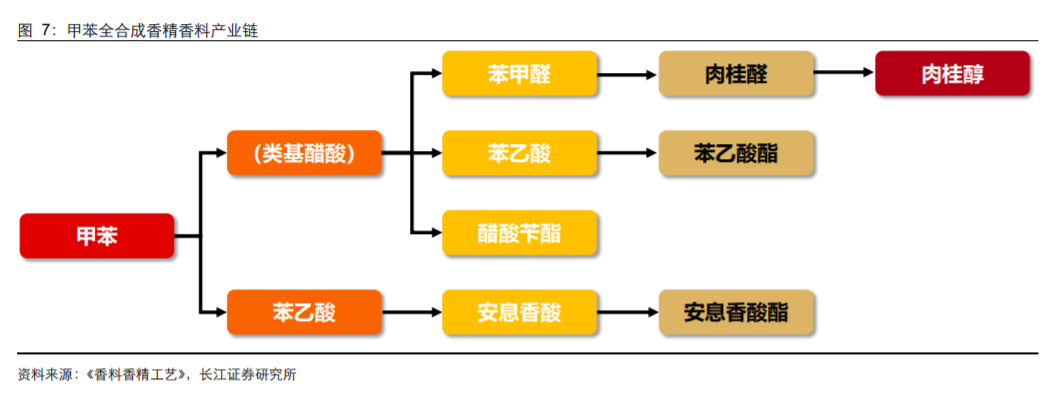

甲苯:原料來源豐富,合成高效抑菌香料肉桂醛。甲苯同樣是大宗常用原料之一, 來源豐富。目前利用甲苯能夠合成重要的大宗香料肉桂醛,因肉桂醛具備抑菌、消毒和防腐的功能,其也能夠兼具食物防腐劑的功能。受益于包裝食品和有機食用香精原料消耗增加,肉桂醛需求快速上升。據(jù)百料匯預(yù)測,2024 年全球肉桂醛市場有望突破 20 億美元。

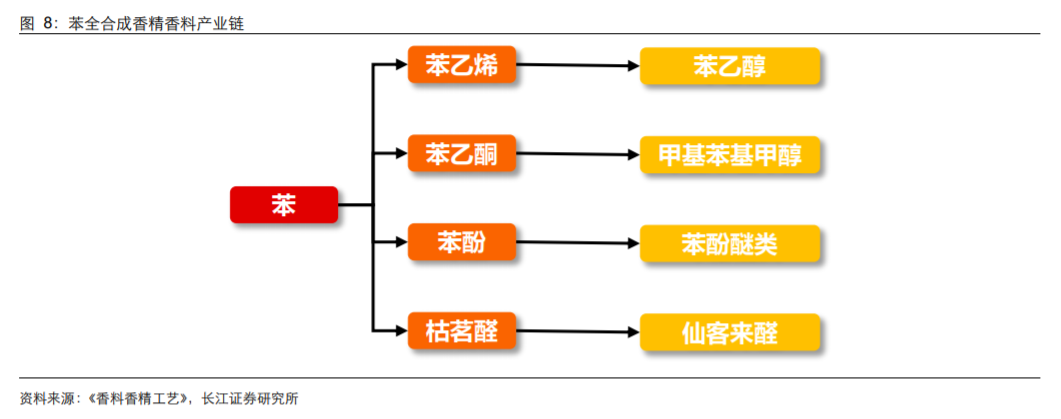

苯:合成大宗香料苯乙醇。利用苯能夠合成大宗常用香料β-苯乙醇,目前β-苯乙醇常用于制備玫瑰香精,全球β-苯乙醇產(chǎn)量在 1 萬噸左右。苯乙醇價格較芳樟醇低, 且常被用作制備日化香料。由于原料苯乙烯具備一定致癌作用,合成β-苯乙醇主要用作日化香料,且現(xiàn)在的研究多集中于采用生物發(fā)酵法合成β-苯乙醇。

3、合成香料產(chǎn)業(yè)鏈結(jié)構(gòu)的多元化和高工藝壁壘鑄就了合成香料行業(yè)絕佳的賽道。

香料產(chǎn)品種類多樣,產(chǎn)品結(jié)構(gòu)復(fù)雜,不同產(chǎn)品間不能形成完全替代,香料產(chǎn)品市場滿足多元化特征。

香精需要多種香料進(jìn)行調(diào)配制備,不同香精產(chǎn)品能滿足差異化需求,需求具備較強粘性,香精產(chǎn)品同樣滿足多元化特征。

合成香料工藝壁壘較高,龍頭企業(yè)獨家掌控合成工藝和配方,話語權(quán)較強。下文將分析香精香料行業(yè)供需情況,解構(gòu)產(chǎn)業(yè)的成長性和競爭格局。

三、需求端:聚焦“強消費屬性”和“成長性”

1、全球市場:成長性分化,差異化消費為主

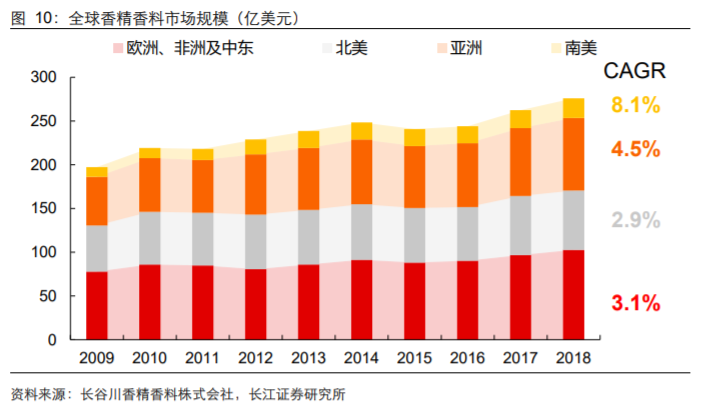

全球香精香料市場穩(wěn)定增長,南美亞洲增速領(lǐng)先。2018 年全球香精香料市場規(guī)模達(dá)到276 億美元左右,2009 年到 2018 年,全球香精香料市場年均復(fù)合增速約為 4%。分地區(qū)來看,香精香料市場主要集中在歐美日韓等地區(qū),其中亞洲市場構(gòu)筑了主要增量。

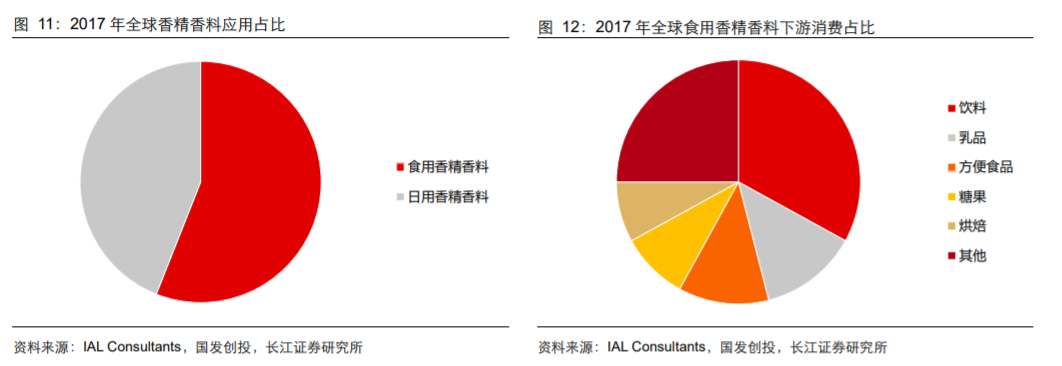

應(yīng)用以食用和日化為主,作為嗅覺的“美化劑”。全球香精香料市場中,食用香精香料占比約為 56%,日用香精香料占比約為 44%(煙用香料市場規(guī)模相對較小,國外煙用香精香料劃分在食用香精香料領(lǐng)域)。食用香精香料能夠給食物原料賦予香味,矯正食品中的不良?xì)馕叮瑫r可以補充食品的香氣不足,穩(wěn)定和輔助食品中的固有香氣。食用香料主要應(yīng)用于飲料、乳制品、方便食品、糖果和烘焙食品中,終端需求市場較為分散。日化香精香料主要用于矯正日化產(chǎn)品中不適的氣味,產(chǎn)生令人愉快的氣味,提升產(chǎn)品檔次,主要應(yīng)用于香水、化妝品浴室用品清潔劑及洗滌劑等產(chǎn)品中。食品用香精又可以分為多個種類,其中規(guī)模占比最大的為飲料。整體看,全球香精香料下游消費較為分散, 單一市場需求變動對整體需求影響較為有限。下文將繼續(xù)從細(xì)分市場分析香精香料產(chǎn)品需求及增速。

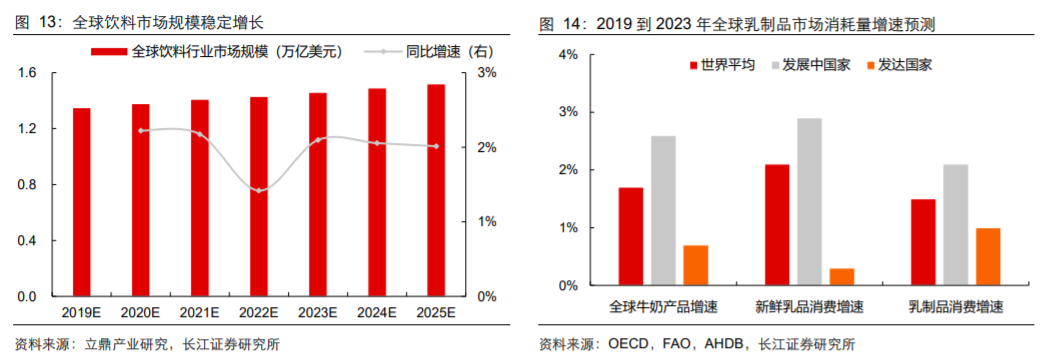

食用市場:全球飲料市場穩(wěn)定增長,帶動香料需求穩(wěn)中有升。根據(jù)立鼎產(chǎn)業(yè)研究院數(shù)據(jù),受益于全球經(jīng)濟(jì)的發(fā)展及消費能力逐步提升,未來全球飲料行業(yè)市場規(guī)模有望保持穩(wěn)定增長,增速維持在 2%左右。乳制品市場,據(jù) FAO 預(yù)測,由于全球人口自然增長以及中產(chǎn)階級數(shù)量增加,全球乳制品市場規(guī)模有望持續(xù)增長,2019 年到 2023 年,全球牛奶產(chǎn)量、鮮乳和加工乳制品消費增速分別有望維持 1.7%、2.1% 和 1.5%。全球飲料及乳制品產(chǎn)品產(chǎn)量有望維系增加,相關(guān)食用香精香料產(chǎn)品需求仍能維持穩(wěn)定增長。

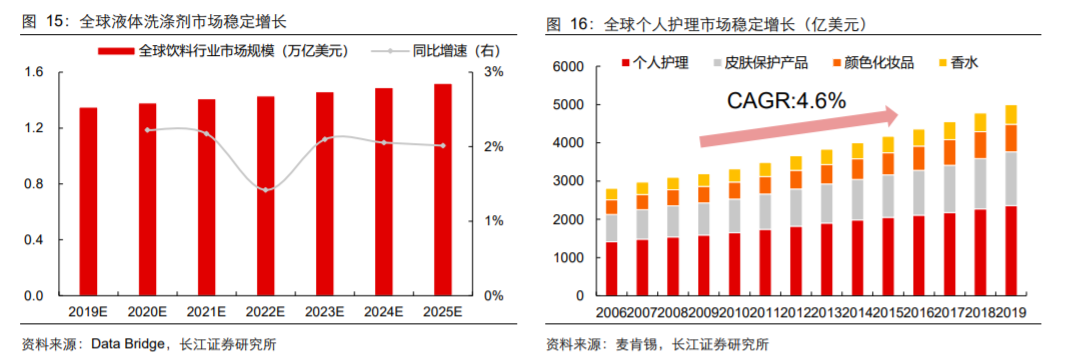

日用市場:全球日化市場穩(wěn)定增長,相關(guān)香精香料需求穩(wěn)定上行。據(jù) Data Bridge 預(yù)測,隨著洗滌劑功能化需求提升以及新興市場需求快速增長,預(yù)計全球液體洗滌劑市場規(guī)模仍有望保持高速增長,相關(guān)洗滌用品香精香料需求有望提升。全球化妝品市場在過去能夠保持穩(wěn)定增長,從 2005 年到 2019 年,全球化妝品市場銷售額從約 2670 億美元增長到約 5000 億美元,年均復(fù)合增速約為 4.6%。化妝品市場需求穩(wěn)定增長,相關(guān)日化型香精香料產(chǎn)品市場需求有望維持穩(wěn)定增長。

2、內(nèi)需市場:消費屬性增強,成長性把控主旋律

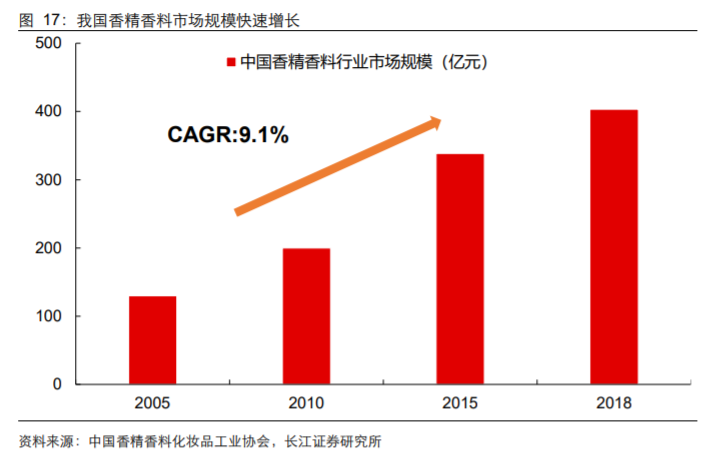

中國香精香料市場需求快速增加。香精香料下游市場集中在消費品,需求充分多元化, 賦予香精香料產(chǎn)品較強消費屬性,功能化和差異化產(chǎn)品能夠迎合市場需求,獲取較強客戶黏性。近年來,由于我國經(jīng)濟(jì)的發(fā)展和國民生活水平的提高,以及全球香精香料工業(yè)向我國持續(xù)轉(zhuǎn)移,我國香精香料行業(yè)市場規(guī)模迅速發(fā)展。2018 年,中國香精香料行業(yè)市場規(guī)模在 403.2 億元,自 2005 年至 2018 年年均復(fù)合增速為 9.1%。未來來看,下游食品、日用品等行業(yè)規(guī)模提升、產(chǎn)業(yè)升級,將有力帶動中國香精香料市場持續(xù)蓬勃向上。

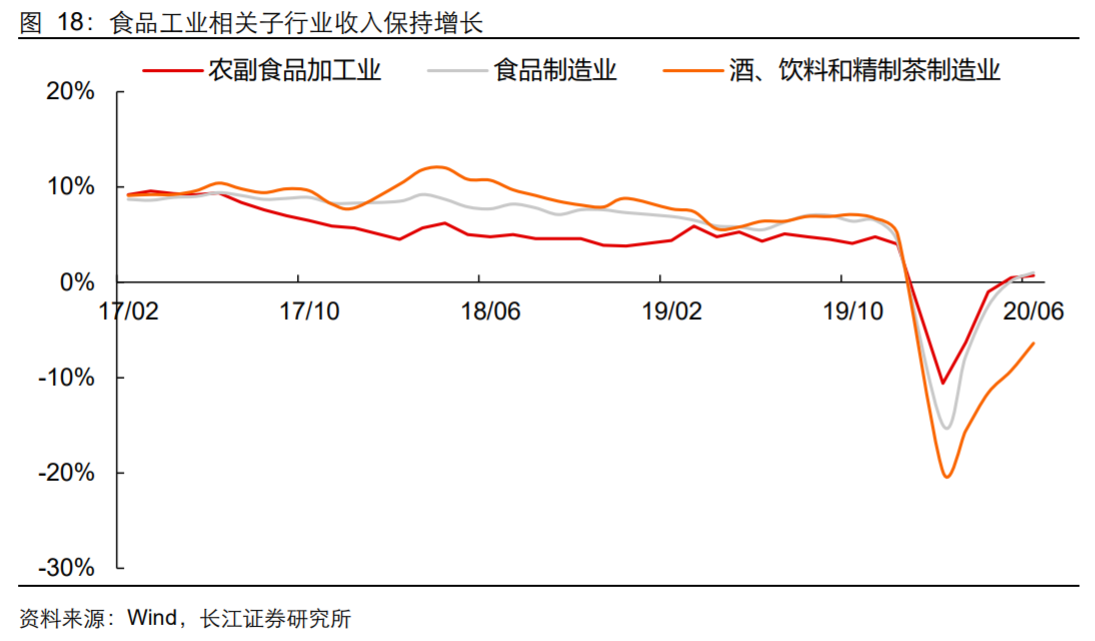

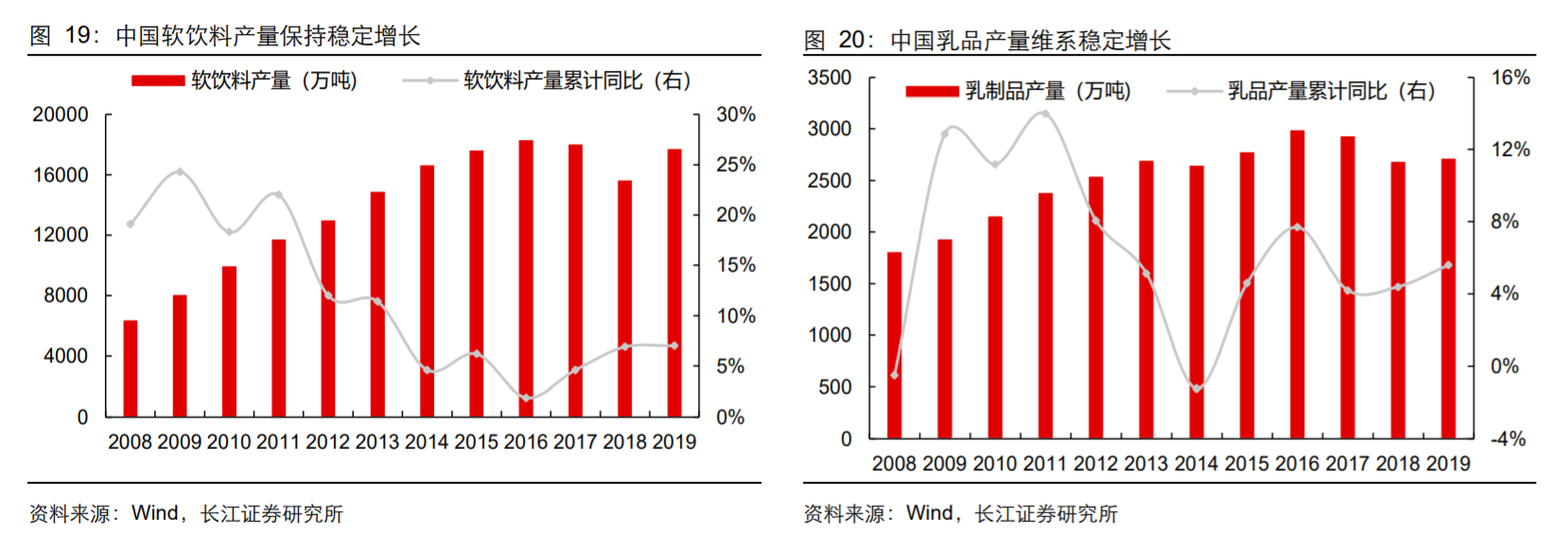

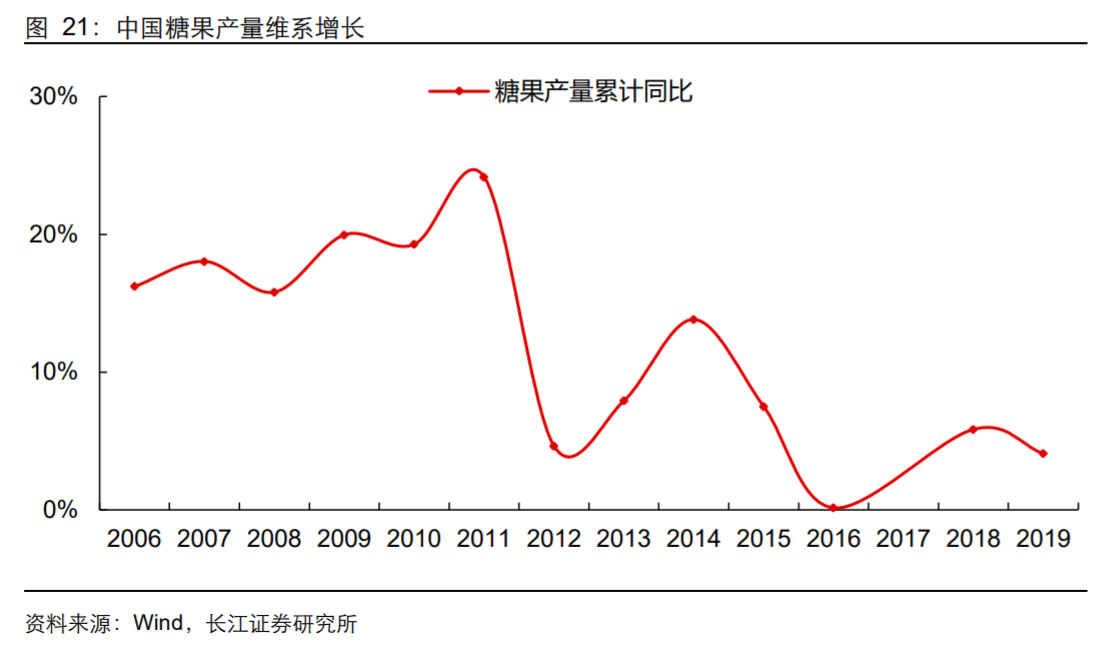

食用市場:中國軟飲料及成品糖產(chǎn)量整體穩(wěn)中向上。據(jù)中國香化協(xié)會數(shù)據(jù),隨著我國食品工業(yè)快速發(fā)展,我國食用香精香料需求快速增加,占整個香精香料市場比例 已經(jīng)超過 50%。今年疫情擾動了短期消費,而中長期不改行業(yè)趨勢。未來,國內(nèi)食品工業(yè)有望保持增長,帶動我國農(nóng)副食品加工、食品制造和飲料制造子行業(yè)增長, 食用香精香料需求仍有望維持較高增速。下游產(chǎn)品產(chǎn)量中,近幾年中國軟飲料和乳品市場維持 5%左右增長,相關(guān)食用香料需求穩(wěn)定增加。中國糖果產(chǎn)量整體維持穩(wěn)定,糖果用香料仍能維系穩(wěn)定增長。隨著居民消費水平提升,軟飲料和乳品產(chǎn)量仍有望維持增長,軟飲料和乳品相關(guān)香精香料需求有望提升。

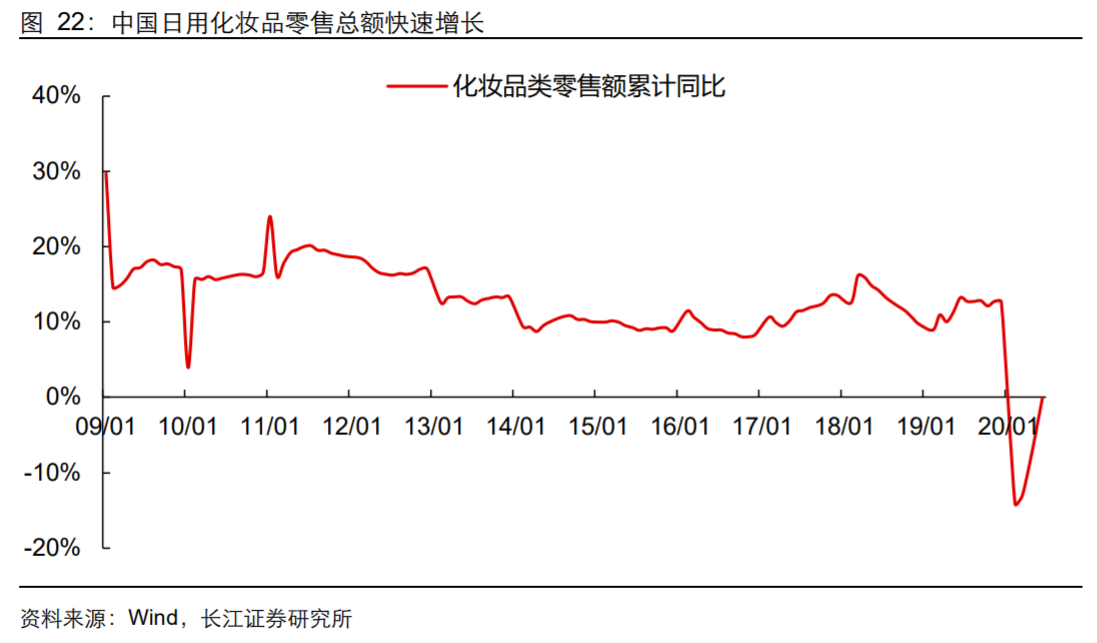

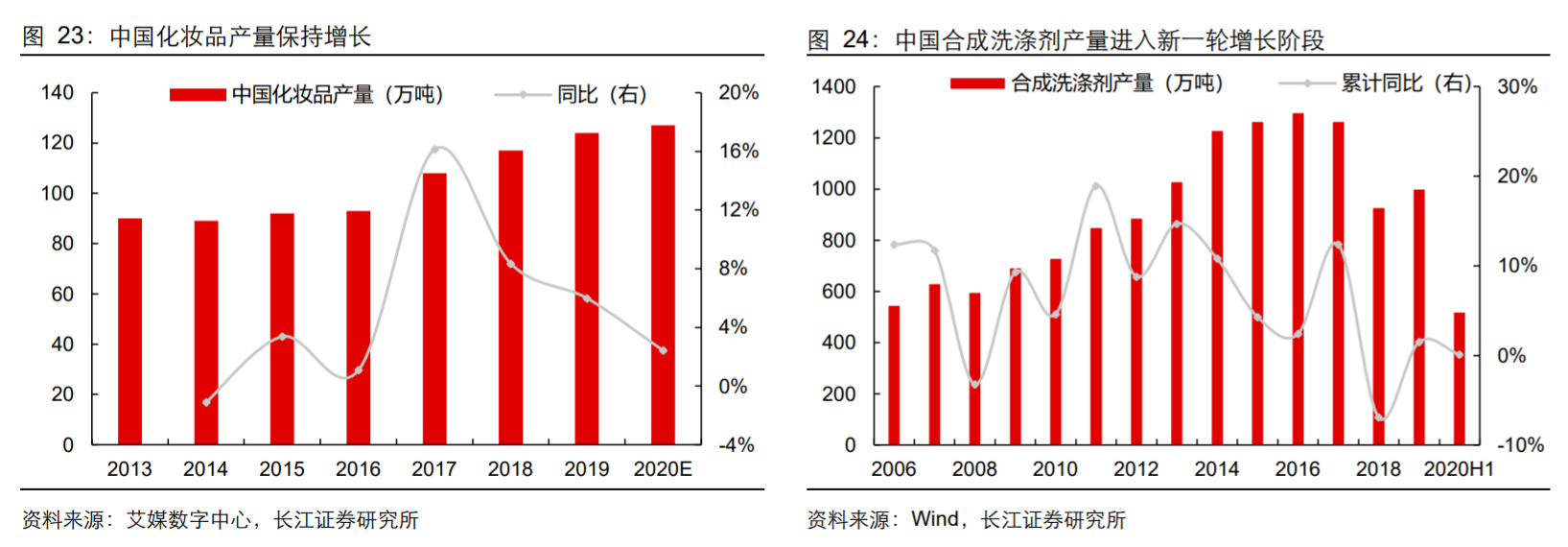

日用市場:化妝品產(chǎn)量保持增長,洗滌劑產(chǎn)量步入新一輪增長期。中國日化行業(yè)零售總額維持較高增速,相關(guān)日化香料需求有所提升。未來,隨著男性護(hù)理產(chǎn)品和高檔日化產(chǎn)品需求提升,我國相關(guān)日化產(chǎn)品市場仍能維持較高增長速度。國內(nèi)洗滌劑產(chǎn)品面臨消費升級換代,產(chǎn)品逐步走向濃縮型產(chǎn)品,對相關(guān)香精香料性能要求和需求有所提升,相關(guān)洗滌劑香料需求仍有一定成長空間。2020 年,受到新冠疫情影響,洗手液產(chǎn)量大幅增加,合成洗滌劑產(chǎn)量增加,對日化香料需求也有所刺激。

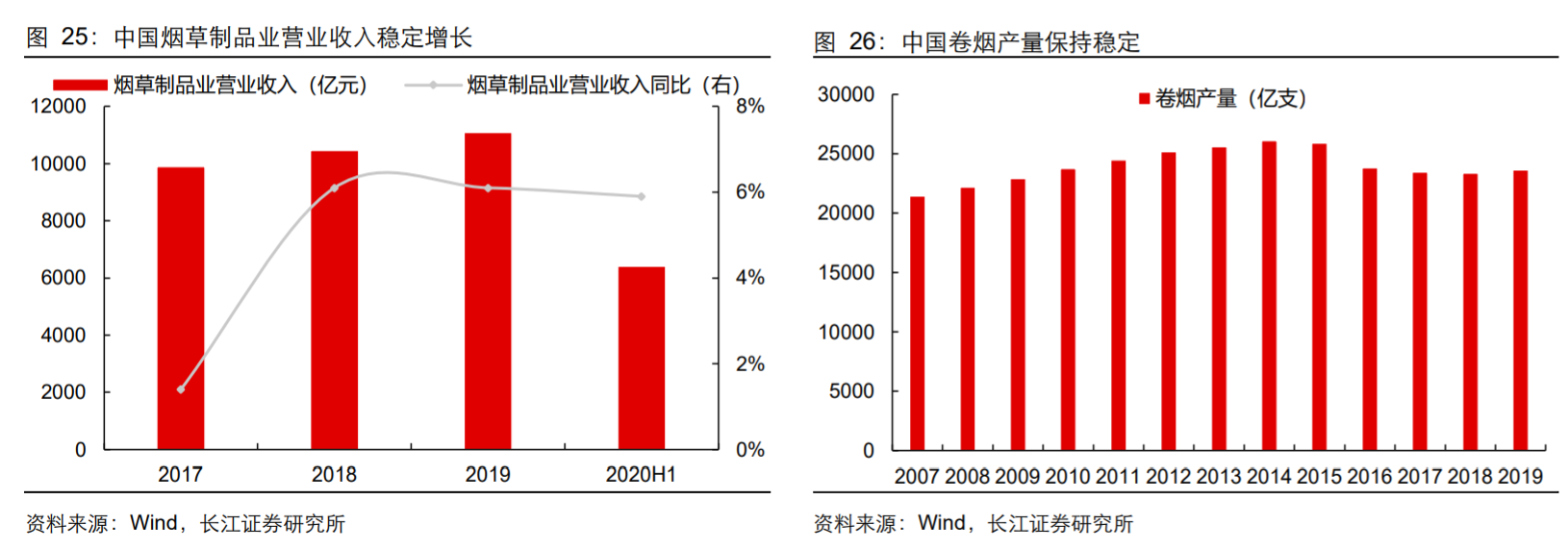

煙草制品業(yè):營業(yè)收入穩(wěn)定增加,煙用香料將更注重多元化。中國是世界最大的煙草生產(chǎn)和消費國家,煙草行業(yè)營業(yè)收入超過日化品。煙用香精一方面能夠調(diào)節(jié)卷煙的香氣和口味,提升卷煙品質(zhì);同時,煙用香料能夠修飾和掩蓋煙葉原料缺陷,消除不同煙葉的差異,能夠彌補、增強、調(diào)節(jié)及改善卷煙的特性。隨著卷煙行業(yè)發(fā)展,煙用香精香料的需求逐步呈現(xiàn)多元化,對高端香精香料需求和新型配方需求增加。部分煙廠的加香技術(shù)和香料配方成為核心競爭力,煙用香精已經(jīng)成為香煙制造過程中必不可少的輔料。我國煙草行業(yè)快速發(fā)展,特別是新型香味煙草產(chǎn)品以及電子煙產(chǎn)品發(fā)展,未來煙用香料仍能維持增長,且對新型香料要求更高。

2、出口格局:市場分散,香料為主

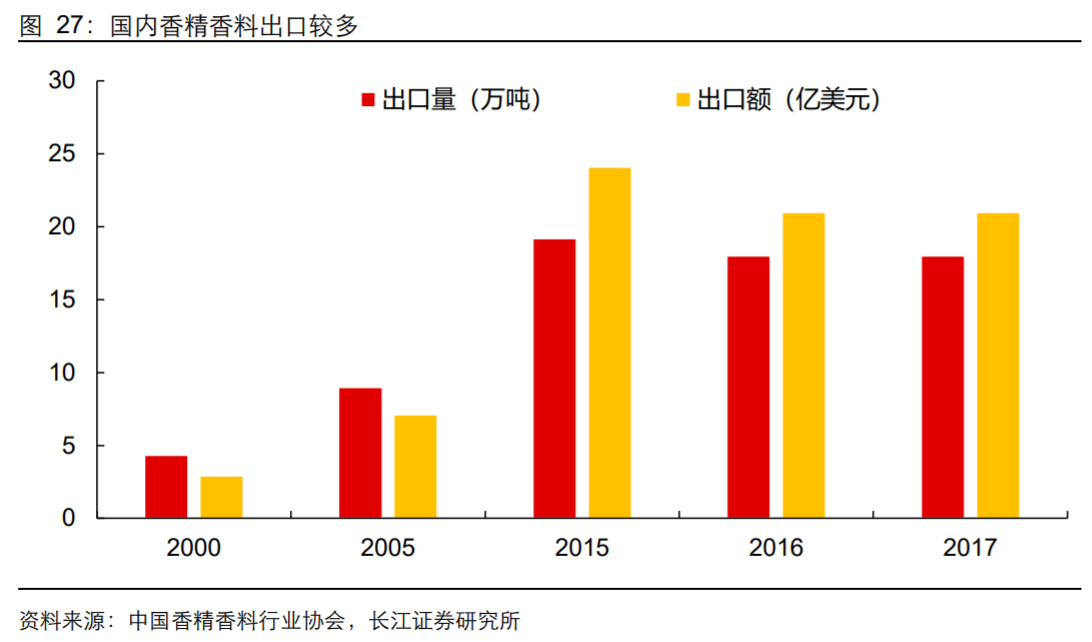

國內(nèi)出口香精香料較多。我國已在部分大宗香精香料領(lǐng)域形成核心競爭優(yōu)勢,出口產(chǎn)品集中在香蘭素、香豆素、麥芽酚等多種大宗香精香料產(chǎn)品。2015 年到 2017 年國內(nèi)香精香料產(chǎn)品出口量維持在 18 萬噸左右,出口量占總產(chǎn)量比例在 30%左右。

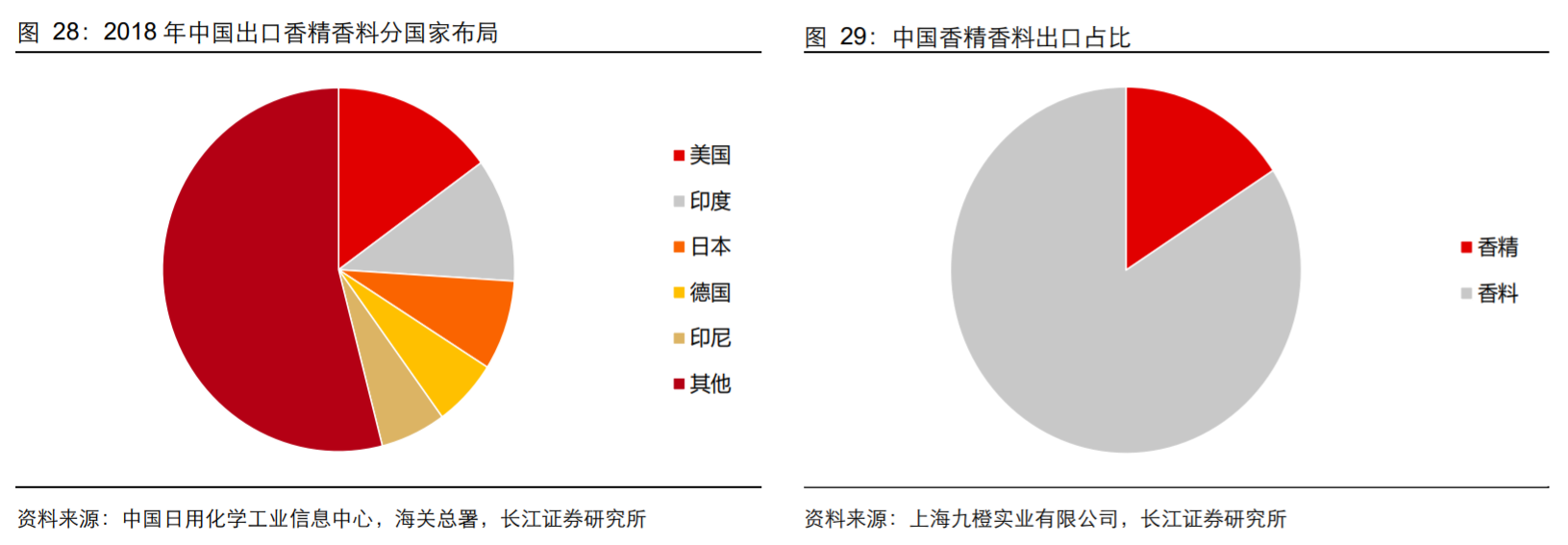

出口國家較為分散,產(chǎn)品以香料為主。整體香精香料出口國家分布較為分散,單一市場對整體需求影響較小。從 2018 年中國出口國家分布看,美國、印度和日本為三大出口地,分別占比約為 15%、11%和 8%。由于我國調(diào)香水平較為受限,我國出口香精產(chǎn)品較少,占比不足 16%,出口產(chǎn)品以香料為主,占比近 85%,高品質(zhì)產(chǎn)品和高端香料產(chǎn)品較少。

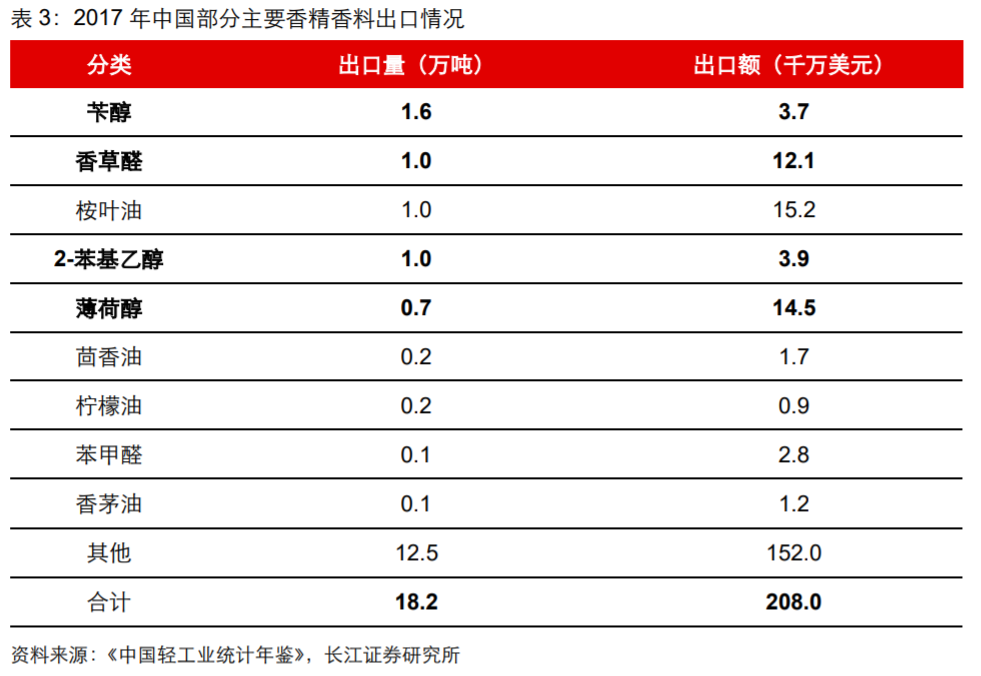

中國部分香料產(chǎn)品出口較多。從出口量看,中國出口芐醇、香草醛、2-苯基乙醇和薄荷醇等產(chǎn)品較多。其中,芐醇和香草醛出口量較大,出口數(shù)量在萬噸級左右。薄荷醇出口量在 7 千噸左右,出口均價在 19.5 美元/千克。中國在部分大宗香料領(lǐng)域已建立起國際競爭優(yōu)勢,并且具備一定出口規(guī)模。

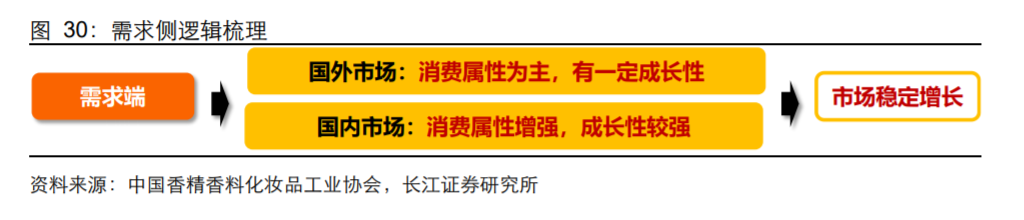

總結(jié)來看,香精香料市場整體需求穩(wěn)定增長,其中內(nèi)需市場增速較快。

國際市場:海外市場主要集中在歐美日韓等發(fā)達(dá)國家,市場將更加注重產(chǎn)品多元化, 消費屬性主導(dǎo)市場發(fā)展;同時,南美和亞洲新興國家市場需求增加,具備較高成長性。

國內(nèi)市場:內(nèi)需市場由于食品工業(yè)發(fā)展和日化產(chǎn)品需求提升,國內(nèi)香料市場需求提升,具備較強外部成長性且消費屬性逐步增強。

四、供給端:全球壟斷競爭,國內(nèi)集中度較低,龍頭企業(yè)加速研發(fā)突破

目前全球香精香料行業(yè)壟斷在歐美日的龍頭企業(yè)中,滿足多元產(chǎn)品布局、高研發(fā)投入和高毛利特征。相對海外,我國香精香料行業(yè)供給較為分散,市場競爭激烈,企業(yè)規(guī)模尚小。未來看,我國龍頭企業(yè)在政策和需求變動外力作用下,有望通過研發(fā)布局高端香精香料產(chǎn)品,提升市占率并且替代進(jìn)口產(chǎn)品。

1、國際市場:龍頭壟斷,高壁壘鑄造高毛利

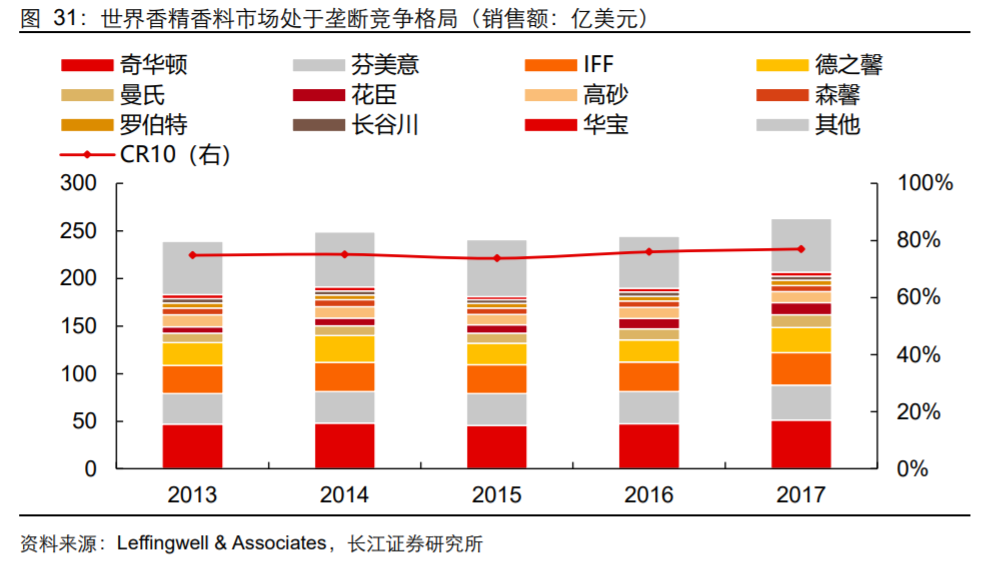

市場高度壟斷,逐漸形成“四大金剛”格局。全球香精香料市場壟斷在前 10 家巨頭企業(yè)手中,2017 年行業(yè) CR10 為 77.0%,且隨著龍頭專利布局加強,產(chǎn)品布局拓寬,行業(yè)護(hù)城河加深,市場集中度有進(jìn)一步提升的趨勢。全球香精香料市場,已經(jīng)形成“四超多強”的供給格局,奇華頓、芬美意、國際香精香料和德之馨四家企業(yè)位于行業(yè)第一梯隊,第二梯隊主要為日本、美國和中國的企業(yè)如曼氏、Frutarom(2018 年被IFF 收購)、高砂、森馨、羅伯特(芬美意持股)、長谷川和華寶國際。

產(chǎn)品競爭差異化,注重消費屬性延伸。由于香料產(chǎn)品需要經(jīng)過調(diào)香生產(chǎn)香精,不同的香料產(chǎn)品具備差異化的特征,且能夠形成一定互補。市場仍會追逐生產(chǎn)不同種類的香精香料產(chǎn)品,以追求產(chǎn)品更新,滿足對新型香味的需求。奇華頓等國際香精香料巨頭每年需要合成成百上千種新化合物,經(jīng)調(diào)香人員的評價和合成工藝評價后, 其中只有極少數(shù)化合物能夠作為新型合成香料進(jìn)行生產(chǎn)。這些新型產(chǎn)品的應(yīng)用對香精的質(zhì)量和新型香精的創(chuàng)造有著重要的作用。雖然在單個品種的研發(fā)需要大量投入,但是一種新型香精得到應(yīng)用便會獲得更大的市場空間,如十九世紀(jì)六十年代玫瑰醚、七十年代突厥酮和突厥烯酮以及八十年代的二氫茉莉酮酸甲酯。國際香精香料市場整體處于差異化競爭階段,即使是國際香精香料巨頭也需要從競爭對手采購相關(guān)產(chǎn)品進(jìn)行復(fù)配。

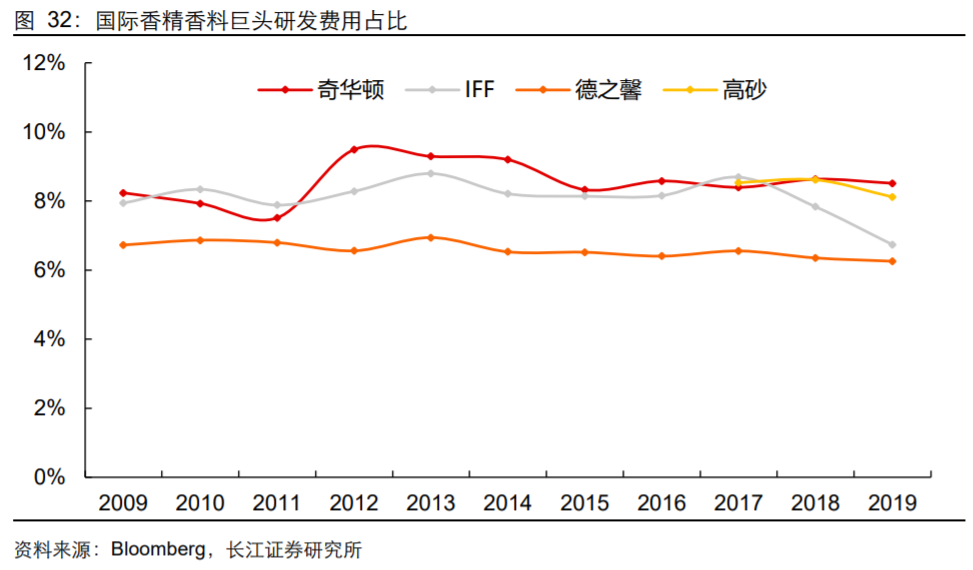

持續(xù)性高研發(fā)投入,鞏固龍頭地位。新型香精香料產(chǎn)品能給產(chǎn)品帶來一定差異化, 提升客戶粘性,搶占市場份額。世界香精香料巨頭均十分重視研發(fā),一般研發(fā)投入占總收入在 6%到 9%。這些資金主要用于各種新產(chǎn)品、新技術(shù)的開發(fā)等方面,有力地促進(jìn)了相關(guān)技術(shù)的發(fā)展和應(yīng)用。極高的研發(fā)投入鑄造了行業(yè)極高的競爭壁壘, 促進(jìn)了行業(yè)壟斷競爭的格局。

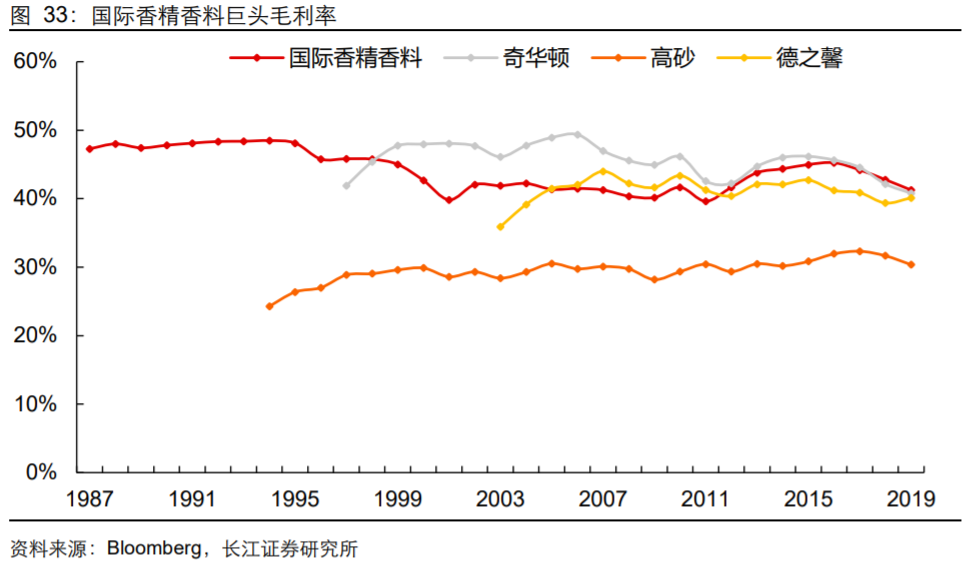

成本占比較低,毛利率水平較高。需求端,香精香料在下游企業(yè)生產(chǎn)成本占比較低,消費屬性較強,香精香料成分的微小差異可能引發(fā)行業(yè)需求巨大的變動,因此下游廠商對產(chǎn)品質(zhì)量要求較高,議價能力較弱。供給側(cè)壟斷競爭的格局保障了專利配方的獨家供應(yīng), 市場供給端的議價能力較強。因此在強供給,弱下游的格局下,香精香料行業(yè)龍頭能夠維持較高毛利水平。

2、國內(nèi)市場:行業(yè)集中度尚低,平均規(guī)模較小

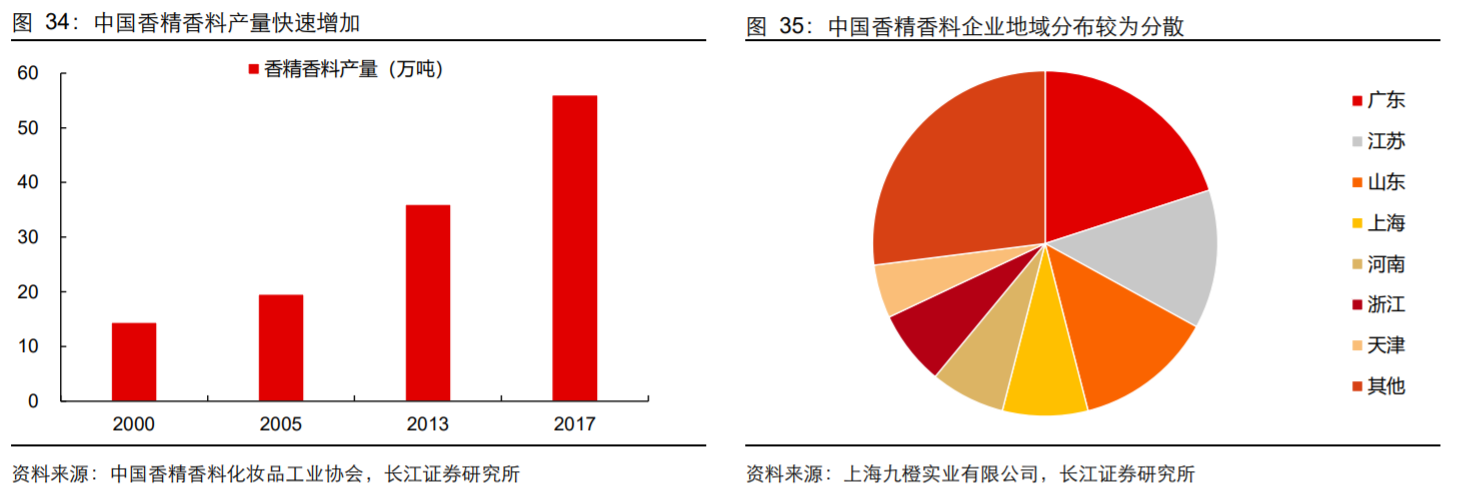

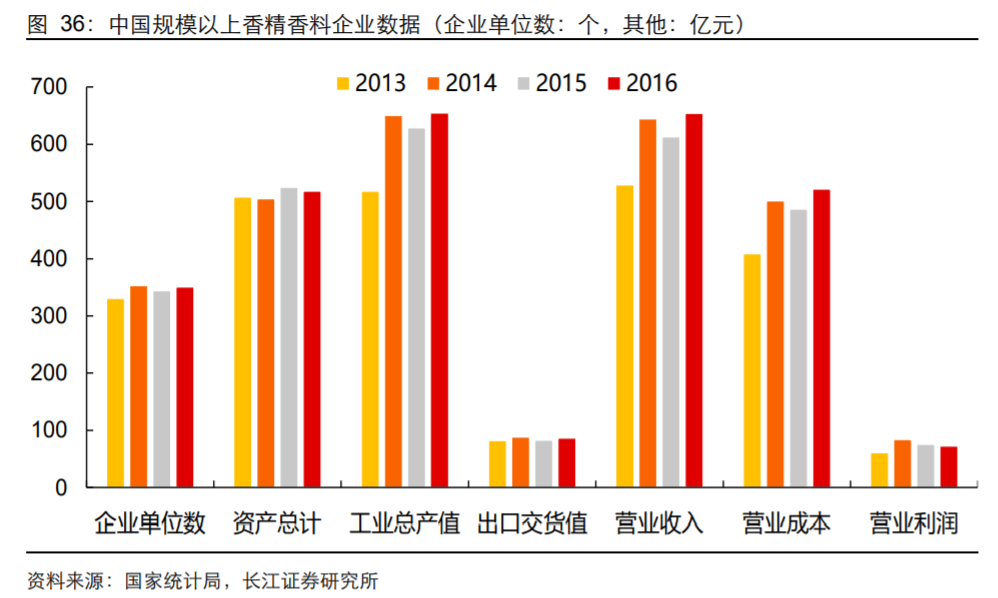

產(chǎn)量迅速增加,供給格局較為分散。近 20 年,中國食品工業(yè)、飲料工業(yè)、煙草工業(yè)等相關(guān)行業(yè)迅速發(fā)展,以及相關(guān)合成、提取和調(diào)香技術(shù)的革新,我國香精香料產(chǎn)品質(zhì)量不斷提高,品種不斷增加,企業(yè)規(guī)模不斷擴大,產(chǎn)品產(chǎn)量和銷售額在逐年上升。我國香精香料企業(yè)數(shù)量眾多,現(xiàn)有生產(chǎn)企業(yè) 1000 余家,分布多集中在廣東、江蘇和山東,整體集中度較低。其中規(guī)模以上的企業(yè)有 300 多家,2016 年平均資產(chǎn)規(guī)模僅 1.5 億元,平均營業(yè)收入僅 1.9 億元,規(guī)模以上企業(yè)盈利能力較弱,資產(chǎn)規(guī)模較小,企業(yè)的競爭優(yōu)勢不明顯,在大宗香精香料領(lǐng)域形成一定競爭優(yōu)勢且競爭較為激烈。

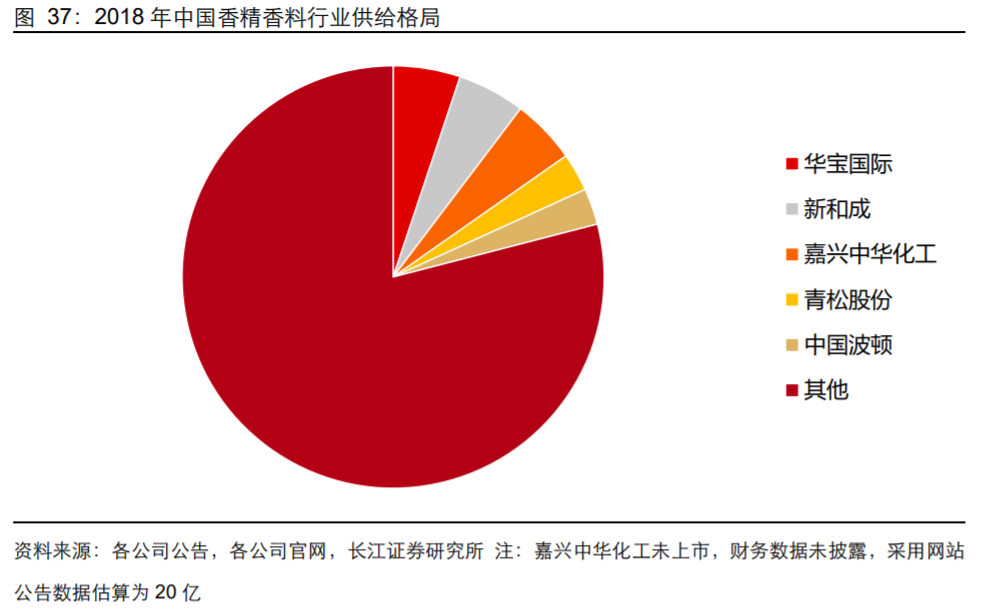

行業(yè)供給集中度較低,龍頭具備較大提升空間。相較于國外,我國香精香料行業(yè)集中度較低。2018 年,我國香精香料行業(yè) CR5 僅為 21.2%(采用營業(yè)收入前五的公司市場占比估算,不考慮外資公司在中國市場份額),與國外寡頭壟斷的格局相比集中度仍較低。未來看,國內(nèi)食品添加劑管控趨嚴(yán)、環(huán)保壁壘抬升以及國內(nèi)消費升級驅(qū)動下,小型企業(yè)生存空間受到擠壓,龍頭市占率仍有較高提升空間。

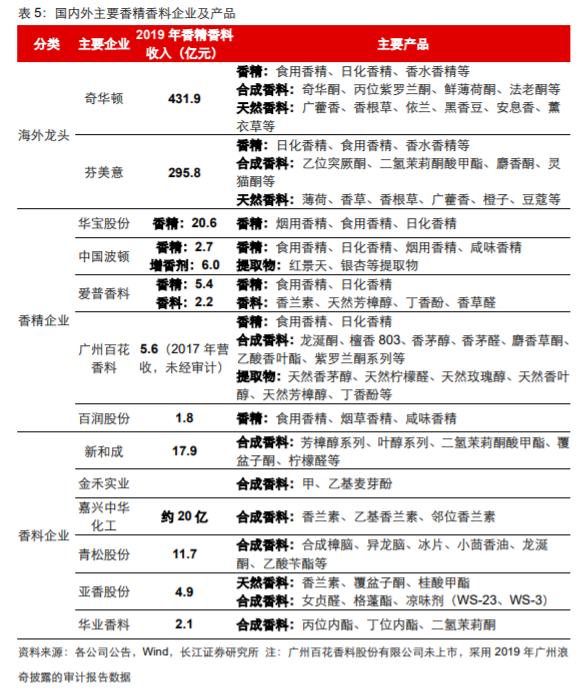

國內(nèi)營收規(guī)模較小,綜合性香精香料企業(yè)較少。海外龍頭企業(yè)如奇華頓和芬美意,營收規(guī)模龐大,產(chǎn)品結(jié)構(gòu)豐富,產(chǎn)業(yè)鏈布局完善,在天然香料、合成香料和香精配方均有布局,形成完整的產(chǎn)業(yè)鏈布局。香精企業(yè)中,華寶國際、中國波頓、愛普香料等在食用香精、日化香精和煙用香精領(lǐng)域各有所長。香料企業(yè)中,新和成(30.010, -0.88, -2.85%)、金禾實業(yè)(40.950, -0.69, -1.66%)和嘉興中華化工以合成香料為主,青松股份(8.490, 0.51, 6.39%)以天然香料為主,亞香股份在天然香料和合成香料均有所布局。與國外企業(yè)相比,我國香精香料企業(yè)規(guī)模較小,產(chǎn)業(yè)鏈一體化程度仍有較大提升空間。

五、供給出清:食品安全、環(huán)保趨嚴(yán)和消費升級引領(lǐng)行業(yè)集聚

食品安全之風(fēng):監(jiān)管趨嚴(yán),認(rèn)證壁壘提升。未來來看,隨著行業(yè)準(zhǔn)則和對添加劑管理日趨嚴(yán)格,下游客戶對香精香料產(chǎn)品質(zhì)量要求也將逐步提升,相關(guān)行業(yè)認(rèn)證壁壘也將逐步提升。部分小型香精香料企業(yè)研發(fā)投入較少,產(chǎn)品質(zhì)量較差,或難以在食品驗證環(huán)節(jié)通過。需求側(cè)食品安全標(biāo)準(zhǔn)的要求提升,龍頭企業(yè)具備資金和技術(shù)實力,有望增加市場份額。

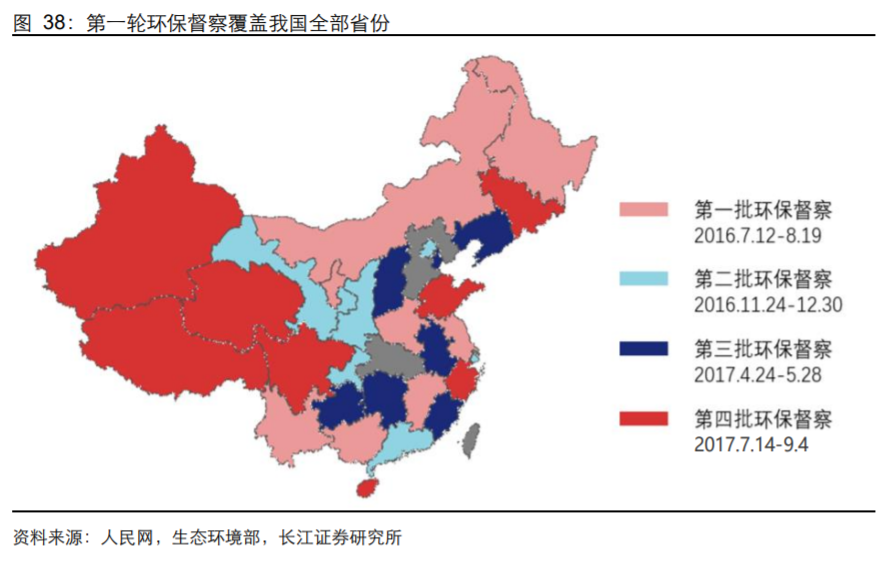

環(huán)保生產(chǎn)之風(fēng):政策趨嚴(yán),小企業(yè)加速退出。為了推進(jìn)生態(tài)文明建設(shè),國家環(huán)保相關(guān)政策持續(xù)收緊。自 2016-2018 年第一輪環(huán)保督查和“回頭看”,國內(nèi)依法關(guān)停超 20 萬家化工企業(yè)。從 2019 年開始,2020 年、2021 年,生態(tài)環(huán)境部將利用三年的時間對被督察對象開展第二輪督察。再利用 2022 年一年的時間,對一些地方和部門開展“回頭看”。我國香精香料企業(yè)數(shù)量眾多,地域分布范圍較廣,企業(yè)投資規(guī)模較小,且部分香料生產(chǎn)工藝涉及較多反應(yīng)工序和副產(chǎn)物,有較大環(huán)保生產(chǎn)風(fēng)險。隨著國內(nèi)環(huán)保政策逐步加壓, 小型香精香料企業(yè)將退出市場,行業(yè)集中度有望提升。

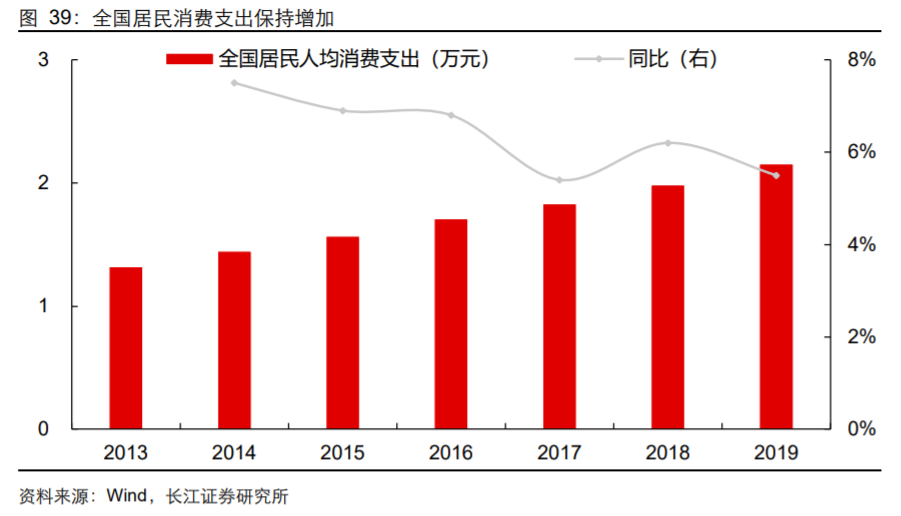

消費升級之風(fēng):質(zhì)量提升,新品搶占市場。隨著人們生活消費水準(zhǔn)提升,消費者對食品和日化產(chǎn)品消費觀念日趨理性和成熟,對消費品的品質(zhì)要求逐步提升。下游消費者開始追逐安全、天然和環(huán)保的香精香料產(chǎn)品。未來,掌握新品種研發(fā)能力的香精香料企業(yè)有望推出更加安全可靠的香精香料品種,滿足日益升級的消費需求,提升市場份額。

展望未來,國內(nèi)食品安全、環(huán)保標(biāo)準(zhǔn)和消費升級將顯著提升行業(yè)供給的競爭壁壘,小型企業(yè)將更難通過客戶質(zhì)量驗證、國家的環(huán)保審批和客戶的品牌選擇,面臨退出市場的風(fēng)險,供給端有望出清。國內(nèi)香精香料龍頭企業(yè)具備資金和技術(shù)優(yōu)勢,市場占有率有望逐步提升。

六、進(jìn)口替代:研發(fā)開道,高端產(chǎn)品有望突破

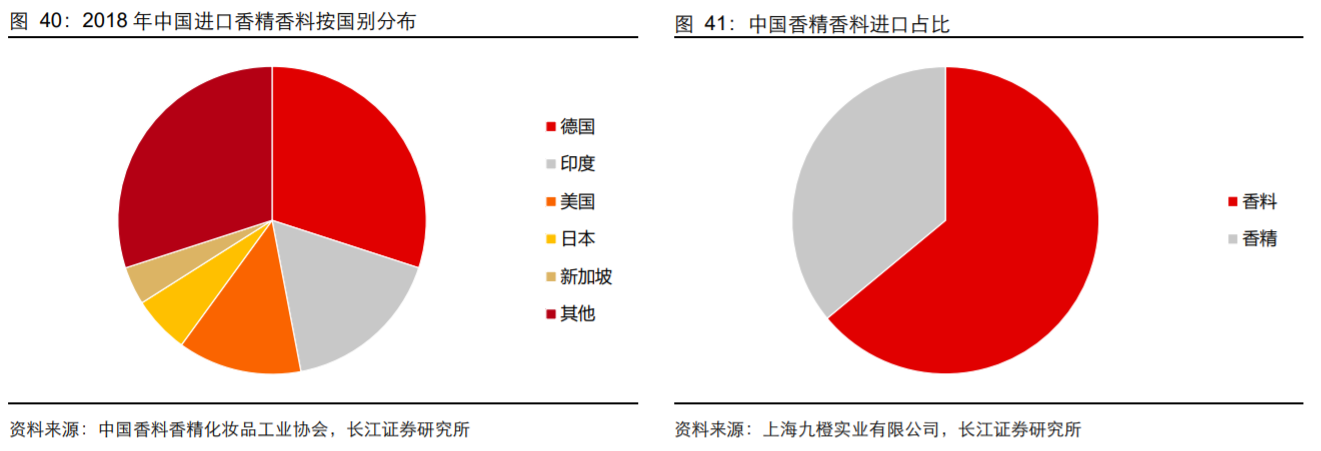

進(jìn)口相對集中,德國和印度為主。2018 年我國香精香料商品進(jìn)口額約為 18 億美元,進(jìn)口額排名前五位的國家分別為德國、印度、美國、日本和新加坡。相對于中國香精香料出口地區(qū),進(jìn)口國家相對較為集中,前五名進(jìn)口額之和約占我國香精香料商品進(jìn)口總額的 70%。我國主要從德國進(jìn)口合成香料,香精占比較少,我國主要從印度進(jìn)口薄荷醇和椒樣薄荷醇以及其他薄荷油等天然香料。

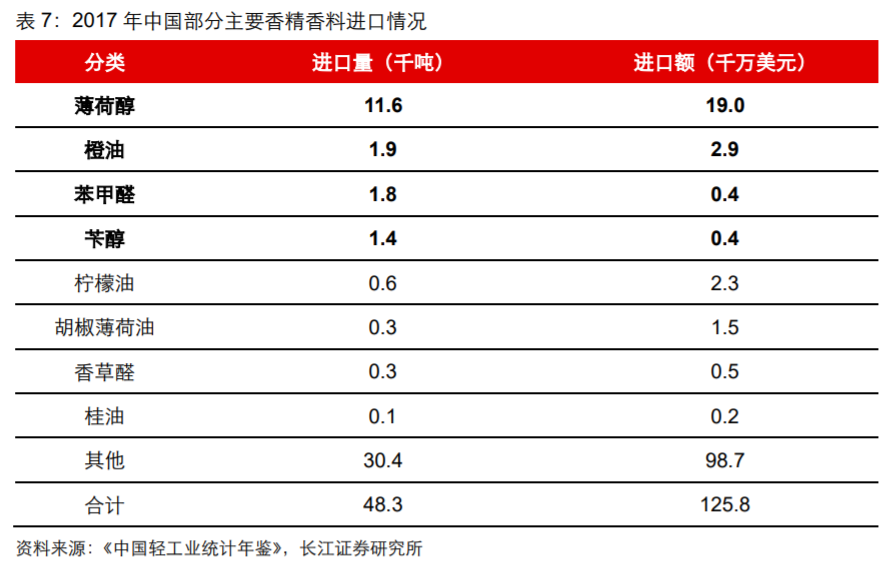

薄荷醇進(jìn)口量較大,國內(nèi)市場空間廣闊。從進(jìn)口產(chǎn)品看,我國進(jìn)口量最大香料產(chǎn)品為薄荷醇,2017 年進(jìn)口量在 1.2 萬噸,進(jìn)口平均單價為 16.4 美元/千克,主要由于印度等地薄荷醇生產(chǎn)成本較低,具備一定成本優(yōu)勢。其次,橙油、苯甲醛和芐醇進(jìn)口量在 1000 噸以上;還有部分小批量的高端香料產(chǎn)品(突厥酮、玫瑰醚、大馬士酮、高品質(zhì)二氫茉莉酮酸甲酯),產(chǎn)品批量較小,附加價值較高,國內(nèi)企業(yè)無法進(jìn)行生產(chǎn),需要從國外進(jìn)口。

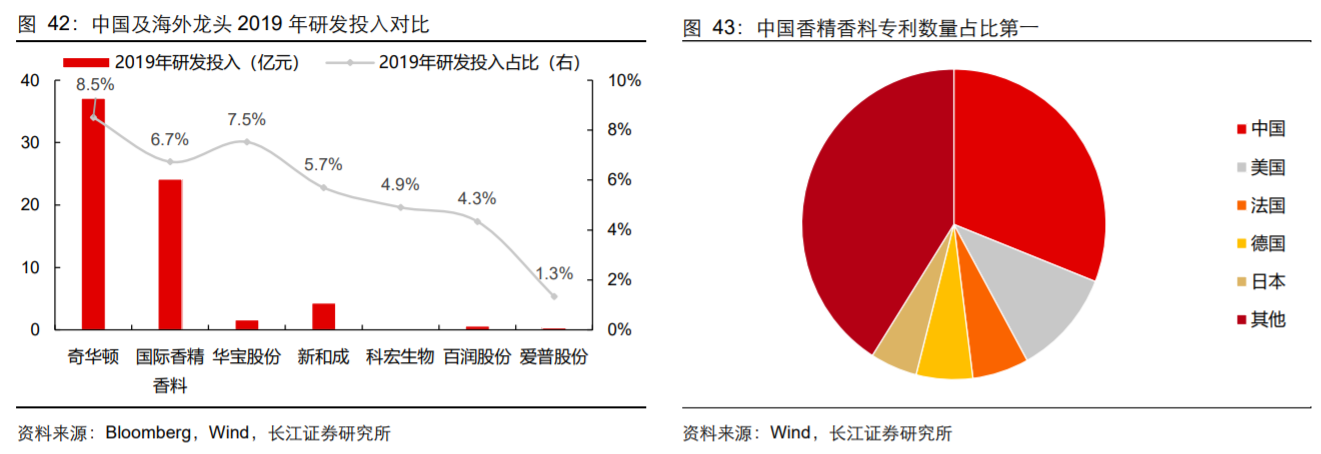

國內(nèi)龍頭企業(yè)加速研發(fā)布局,有望替代進(jìn)口高端產(chǎn)品。與國外香精香料巨頭奇華頓和 IFF 比較,我國香精香料企業(yè)的研發(fā)投入占營業(yè)收入比例較低,研發(fā)投入的絕對數(shù)值較小, 在研發(fā)端的投入布局仍有提升空間。未來看,國內(nèi)有實力的香精香料企業(yè)正在逐步崛起, 加強研發(fā)投入。近 30 年來,中國在國際注冊的香精香料專利數(shù)量占比排名第一,達(dá)到31%,其次是美國,占比達(dá)到 11%。目前我國合成香料企業(yè)已經(jīng)突破涼味劑 WS-23、香芹酮、二氫茉莉酮酸甲酯和呋喃酮等多種新型合成香料產(chǎn)品,而天然香料企業(yè)受益于我國天然資源稟賦,在桂花精油、山蒼子油、松脂等多種產(chǎn)品具備一定市場話語權(quán)。我國正在逐步建立起競爭優(yōu)勢,有望逐步突破國外壟斷產(chǎn)品,實現(xiàn)部分產(chǎn)品進(jìn)口替代。

供給端,海外市場處于高度壟斷階段,龍頭企業(yè)布局差異化產(chǎn)品保障競爭優(yōu)勢。國內(nèi)市場供給集中度較低,平均規(guī)模較小。未來,國內(nèi)食品安全標(biāo)準(zhǔn)、環(huán)保標(biāo)準(zhǔn)和消費水平提升三風(fēng)的合力作用下,行業(yè)競爭壁壘提升,小型企業(yè)不具備技術(shù)優(yōu)勢、資金優(yōu)勢,有望退出市場,行業(yè)有望走向頭部集中。同時,國內(nèi)香精香料企業(yè)正在逐步布局相關(guān)高端香精香料產(chǎn)品,有望突破高端產(chǎn)品領(lǐng)域,實現(xiàn)進(jìn)口替代。國內(nèi)香精香料行業(yè)正面臨頭部集中和進(jìn)口替代的“黃金時代”,國內(nèi)龍頭企業(yè)有望逐步提升市占率,強化競爭優(yōu)勢。

展望未來,國內(nèi)香精香料市場面臨較高的增長動力,消費屬性逐步增強,具備一定成長性。供給端,大型香料企業(yè)逐步布局高端香料產(chǎn)品,有望形成較強專利壁壘,擠出小型企業(yè)市場份額,替代進(jìn)口產(chǎn)品,市占率提升,賦予龍頭企業(yè)內(nèi)部成長性。