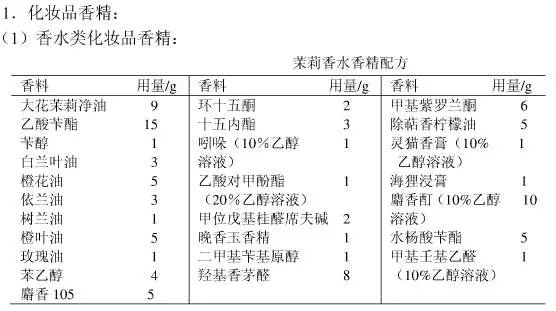

姜花香精

姜花香精 葡萄柚香精

葡萄柚香精 花香香精

花香香精 洋甘菊香精

洋甘菊香精 小蒼蘭香精

小蒼蘭香精 茉莉香精

茉莉香精 水蜜桃香精

水蜜桃香精 玫瑰香精

玫瑰香精

服務熱線

177-5061-9273

文 / 李有蕭

編輯 / 長空

如無意外,或許用不了多久,藍月亮將會成為國內“洗衣液第一股”。

在深化市場經濟背景下,資本的影子無處不在,傳統企業搭上資本后騰飛的案例也不在少數。但如何找對、找準標的,投資者仍需要保持敏銳的嗅覺。

近期,港股市場火熱,洗衣液巨頭藍月亮正式招股,且認購情況火爆,據外媒消息,香港公開市場認購已超300倍。我們不妨做個針對性分析,看下日化巨頭的下一個風口在哪里?下面,本文將從產品、渠道和未來空間三個方面,對藍月亮的基本面進行分析。

找對風口,緊跟“粉”轉“液”風潮

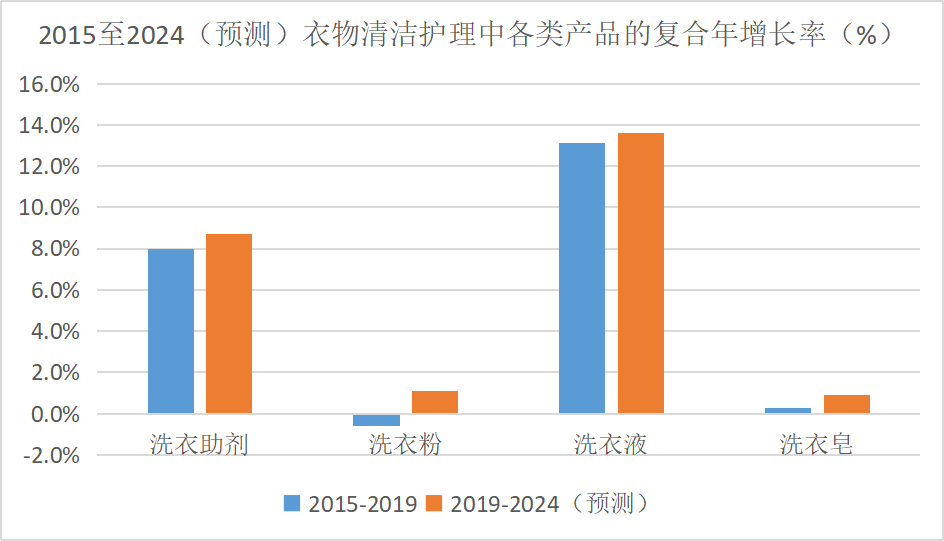

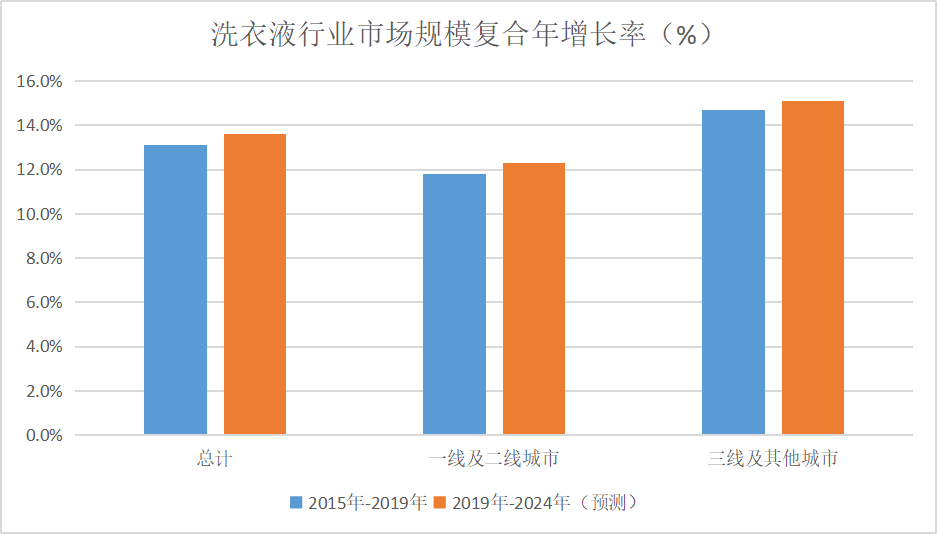

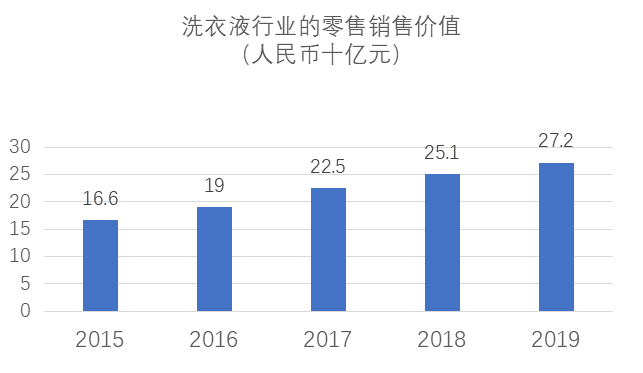

數據顯示,目前洗衣液逐漸代替洗衣粉,成為衣物清潔洗護市場的消費主流。如下圖所示,2015年~2019年,在眾多的衣物清潔品類中,洗衣液以超過13%的年復合增長率,持續高速增長;洗衣粉的年復合增速則為負值。

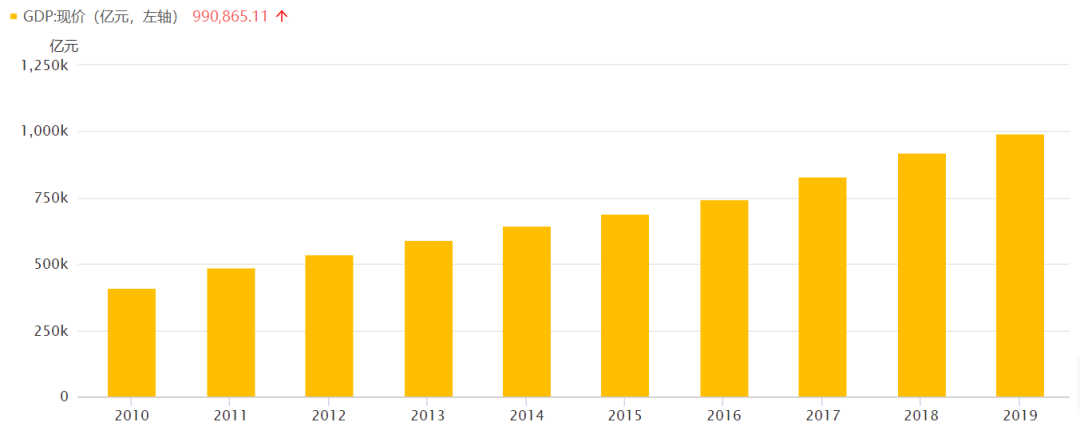

由“粉”到“液”的轉變,從宏觀角度來看,離不開國內經濟水平提升的推動。

從2010年-2019年,我國GDP水平逐年上升,居民經濟條件好轉,消費能力提升的同時,需求出現差異化與個性化,洗衣液作為價格高于洗衣粉的創新品質產品,更契合消費者消費升級的需求。

根據最近的微信指數(下圖左),洗衣液的熱度指數(90天內)以及環比增速,都遠高于洗衣粉;百度指數也是同樣的趨勢,洗衣液的搜索指數遠高于洗衣粉。

因此,“粉”到“液”的轉變風潮,實際上就是消費者消費習慣的改變。這時候,相比和國內市場有一定距離感,無法及時獲取市場信息的聯合利華、寶潔等國外品牌來說,本土企業藍月亮,更能依靠市場信息的迅速反饋,做出及時調整與更新。

2008年,藍月亮率先向全國推廣洗衣液,由此打破消費者的洗衣習慣,正式開創中國洗衣“液”時代。一時間藍月亮成為中國洗護市場產品創新的代表。

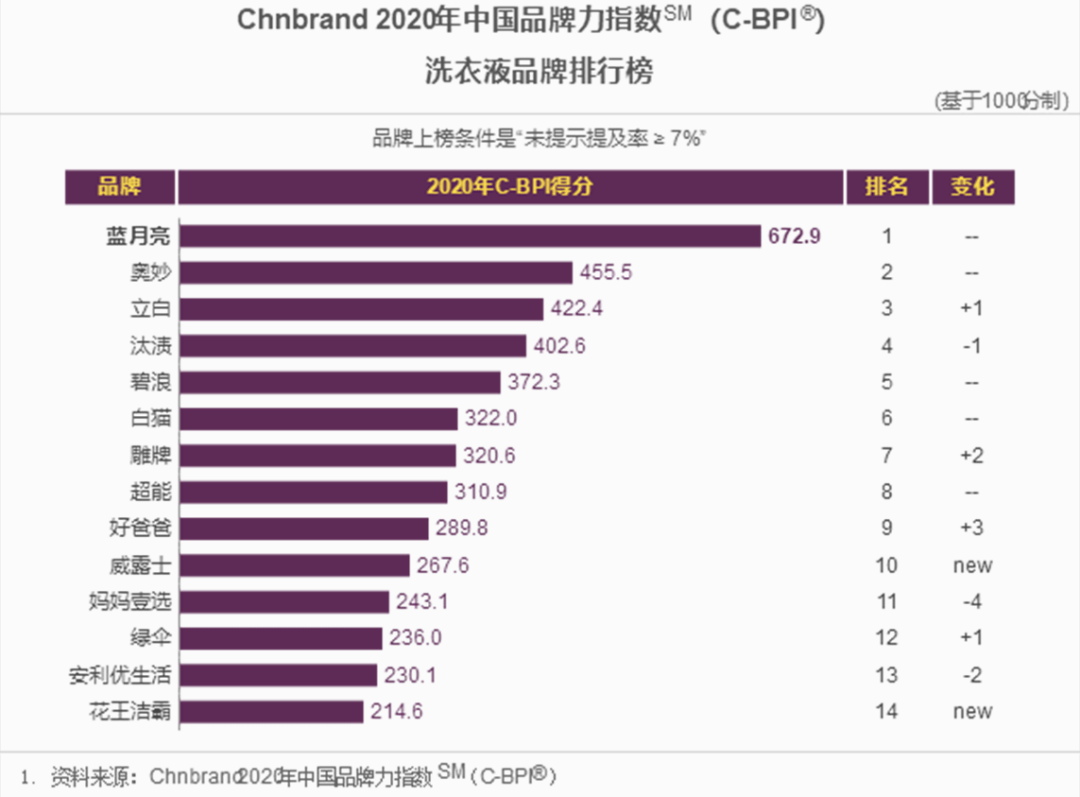

從品牌影響力看,藍月亮的確是洗衣液引領者。根據Chnbrand中國品牌力指數洗衣液品牌排名,藍月亮在2011-2020信息統計期,均排名中國洗衣液品牌力指數第一。

品牌競爭力的形成,也帶來了營業規模的持續增長。根據弗若斯特沙利文報告,藍月亮在中國洗衣液市場的市場份額連續11年(2009年至2019年)位居第一。

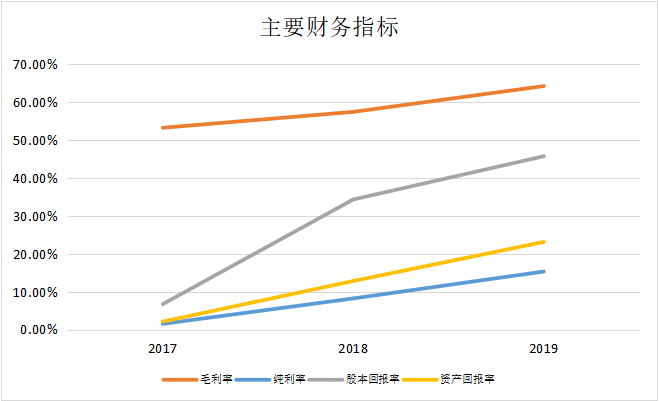

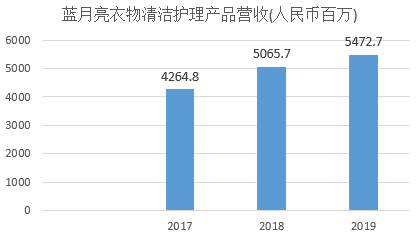

同時,隨著營收的增長,2017-2019年,藍月亮的毛利率、資產回報率等主要財務指標也均呈上升態勢。

綜合來看,在粉轉液風潮中,藍月亮的確選對了風口,達到事半功倍的效果。而依靠在洗衣液市場的先發優勢,藍月亮有利地攪動了洗護市場的格局,給曾經的洗護壟斷者們帶來了壓力。

而藍月亮對洗護市場的敏感把握不只是產品創新,還有線上渠道的開拓。它們是藍月亮能夠擁有現在的規模,最成功的兩大布局。

抓住互聯網消費紅利

在消費品行業里,渠道是連接產品與消費者的橋梁,消費者在哪里,渠道就應該通往哪里。在新零售崛起的當下,對消費品企業來說,不止線下渠道,線上銷售也同樣重要。

企業布局電商平臺的初衷大多是,電商平臺可觸達最廣范圍的客戶。但在具體推進的過程中,不同品牌的進度卻有所不同。

例如,奧妙、立白等由洗衣粉轉向洗衣液的品牌,往往由于多年積淀形成的傳統營銷思維模式難以更改,在線上布局的敏銳度上明顯不足。另一方面,這些品牌經過多年的線下網絡運營,與分銷商、渠道商、原材料供應商等合作伙伴形成無法快速剝離的粘性關系,表現得轉型困難。

而藍月亮的成功一方面是抓住了行業產品轉型的市場紅利,另一方面在于公司較早布局線上銷售渠道,把握了互聯網消費的紅利。

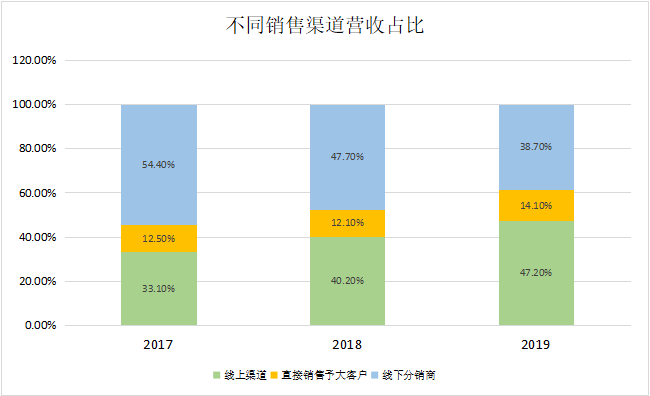

根據招股書數據,在渠道結構上,藍月亮2017-2019年線上渠道貢獻的營收占比逐步提升,2019年線上營收占比總營收的47.1%。

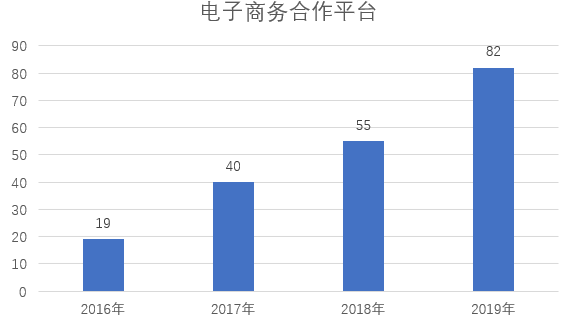

與此同時,合作電商平臺數也由2016年的16家,增長至2019年的82家。有意實現線上線下“兩手抓”。

以今年雙十一為例,在京東、天貓、蘇寧三大平臺上,藍月亮的銷售額均排在第一位。

這是由于新消費時代,年齡25-45歲的消費者,成為快消品的主力消費人群,這與中國的網購主要消費人群的年齡畫像高度重合,使得洗衣液的互聯網銷售渠道迅速放量。

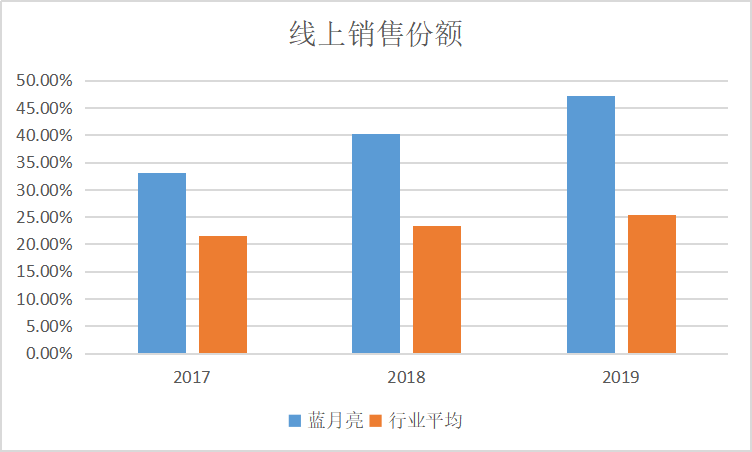

把握機會,重磅布局線上的藍月亮,業績快速釋放。如下圖所示,2017-2019年藍月亮線上銷售份額高于行業平均水平。

通過線上營銷布局,藍月亮在一定程度上實現了對消費者廣泛的觸達以及獲取,在高端洗衣液市場中“打破”國際巨頭寶潔和聯合利華的壓制,贏得了較高的口碑和消費者的認可。

與此同時,藍月亮在線下的布局同樣實現了對消費者的廣泛覆蓋。截至2020年6月,藍月亮線下銷售及分銷網絡已覆蓋中國逾2,600個區縣的零售銷售點,其中三線以下城市占比70%,可以看出,藍月亮在“下沉市場”的渠道實力也不容小覷。

經過十幾年的增速發展,隨著洗衣液市場滲透率上升,洗衣液行業將進入存量時代,同質化競爭日趨激烈,那么,藍月亮的未來成長性是否會受限?

洗衣液行業未來增長空間巨大

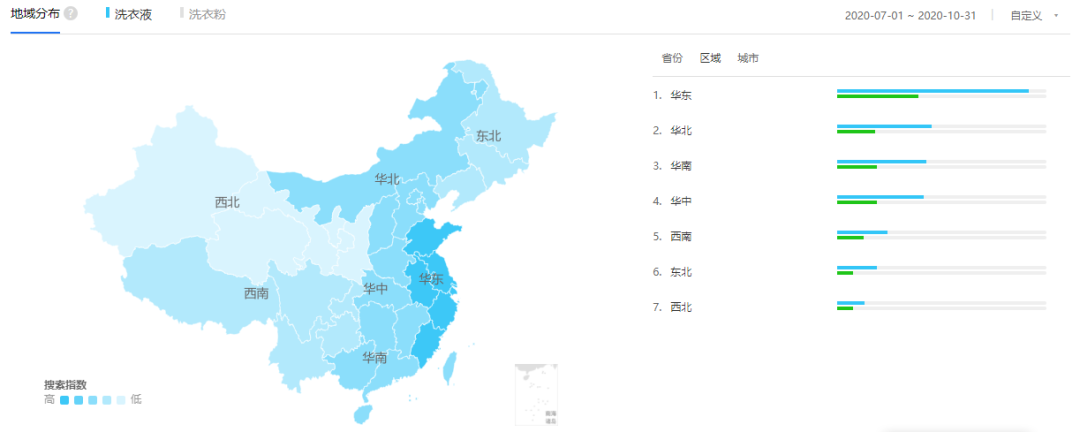

百度指數反饋顯示,隨著時間的推移,國內洗衣液的滲透率的確呈上升趨勢。但滲透率程度在不同地區,卻表現不同——從下圖可以看到,滲透率從東到西在依次減弱。

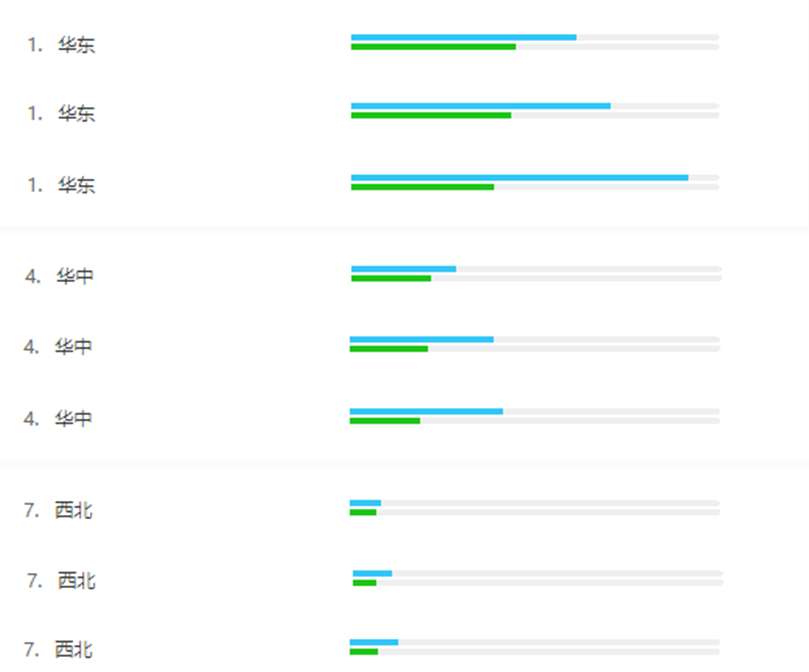

通過分析2013.7.1-2013.10.31,2016.7.1-2016.10.31,2020.7.1-2020.10.31三個時間區間里,華東、華中、西北三個區域洗衣液和洗衣粉的滲透率變化,我們認為洗衣液的市場增量重心可能正在轉移。

各區域的洗衣液、洗衣粉滲透率對比從上到下依次為2013.7.1-2013.10.31,2016.7.1-2016.10.31,2020.7.1-2020.10.31。

即經濟發達區域(華東地區)啟用洗衣液時間早以及如今的超高滲透率,或許意味著接下來的市場增速可能動力不足。偏內陸地區目前滲透率低,其現在對洗衣液的需求,可能如同多年前經濟發達地區一樣,到了放量增長階段。

除了區域性分化,分級市場也表現出同樣的趨勢。對比2015年~2019年洗衣液在分級市場的年復合銷售增速,屬于下沉市場的三四線城市明顯高于一二線城市。

說明,未來三四線市場將接棒一二線市場,成為洗衣液市場銷量增長的主戰場。那么,以三四線為主的市場滲透空間有多大呢?

為了弄清這個問題,我們不妨把視野放得更廣一些。

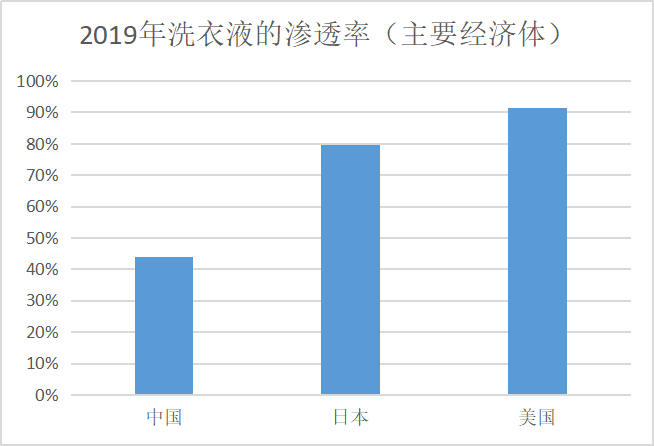

在全球主要經濟體中,2019年日本市場的洗衣液滲透率為79.5%,美國市場的洗衣液滲透率高達91.4。與之相比,國內同期的洗衣液滲透率僅為44%。

這意味著,國內洗衣液市場可能還有差不多與現在市場體量同等規模的滲透空間可以挖掘。

而根據招股說明書,洗衣液行業2017-2019年的平均年復合增速為9.95%。同期,藍月亮洗衣液業務營收年復合增速為13.28%,高于行業平均值。說明,在滲透率開拓方面,藍月亮優勢明顯。

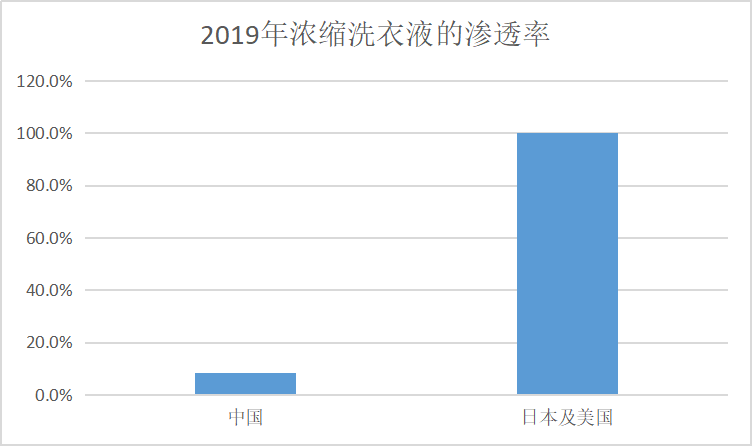

另一方面,洗衣液濃縮化已經成為發達國家的主流消費趨勢。根據弗若斯特沙利文的報告,美國、日本2019年的濃縮洗衣液滲透率達到了100%,與之相比,中國2019年的濃縮洗衣液滲透率僅為8.2%。

可以看到,由于在環保、性價比、使用效果等方面有著比較大的優勢,濃縮洗衣液未來或許是一個大的趨勢只要加以消費者及市場培育,將會帶來巨大的增長紅利。

而藍月亮顯然已經完成了布局,再一次占領了先機。資料顯示,藍月亮是國內首批推出濃縮洗衣液產品——至尊系列的公司,根據線上線下渠道調研,目前市場上的同類產品不多。未來濃縮洗衣液市場進一步打開,將為藍月亮帶來新的需求增量。

小結

此前,在產品層面,藍月亮找準了行業風口;在渠道層面,藍月亮抓住了互聯網消費的紅利,從而在外資稱霸的衣物洗護領域,迅速成長起來,最終在市場上占得一席之地。

如今在洗衣液行業市場增量重心轉移,以及濃縮洗滌用品這一細分市場的機遇期,尋求上市,以期借助資本力量的藍月亮,后續發展如何,值得持續關注。