姜花香精

姜花香精 葡萄柚香精

葡萄柚香精 花香香精

花香香精 洋甘菊香精

洋甘菊香精 小蒼蘭香精

小蒼蘭香精 茉莉香精

茉莉香精 水蜜桃香精

水蜜桃香精 玫瑰香精

玫瑰香精

服務(wù)熱線

177-5061-9273

功效護膚已成為美妝消費新趨勢。區(qū)別于一般化妝品以日常維養(yǎng)為主,功效性護膚品精準(zhǔn)定位皮膚敏感、術(shù)后護理等訴求,具備高研發(fā)門檻和強復(fù)購屬性,成為我們在顏值經(jīng)濟領(lǐng)域繼美妝、醫(yī)美之后挖掘的又一優(yōu)質(zhì)賽道(詳見化妝品行業(yè)專題系列研究前三篇)。伴隨消費者護膚理念升級和國貨產(chǎn)品實力進階,我們看好中國功效性護膚品發(fā)展前景,尤其是國貨品牌成長機遇。

摘要

如何界定功效性護膚品賽道范疇?功效性護膚品指針對性地緩解或輔助治療某些皮膚問題的一類化妝品(妝字號)或醫(yī)療器械(械字號)。我們梳理了品牌入局功效護膚的三大路徑:狹義功效性護膚品即①皮膚學(xué)級護膚品,主要面向敏感肌人群(中國女性敏感肌發(fā)生率約36.1%),根據(jù)歐睿數(shù)據(jù),2020年市場規(guī)模189億元,2015-20年CAGR達(dá)25%,我們測算中長期空間600-800億元;廣義功效性護膚還包含②成分功效護膚品、③械字號醫(yī)用敷料等,前者主要通過添加經(jīng)廣泛驗證認(rèn)可的功效性成分,針對性改善皮膚狀態(tài);后者主要用于破皮類醫(yī)美術(shù)后修復(fù),定向轉(zhuǎn)化輕醫(yī)美客群。

為什么功效性護膚品賽道具有更高壁壘?產(chǎn)品硬壁壘+營銷軟實力。盡管功效性護膚品的賽道門檻不及醫(yī)美,但頭部企業(yè)護城河深度不亞于后者。體現(xiàn)在:①產(chǎn)品端:功效性護膚品對特有成分、專利配方、研發(fā)實力、功效驗證等要求較高,帶來功效護膚賽道更強的大單品屬性和復(fù)購粘性;②營銷端:功效性護膚品通常面向敏感肌、醫(yī)美術(shù)后用戶,特殊客群決定了其差異化的營銷模式,進而在醫(yī)生、專家、私域、醫(yī)美機構(gòu)等專業(yè)渠道擁有較深積累,貫徹本土化營銷模式的品牌有望在營銷端構(gòu)筑軟性護城河。放眼全球,功效護膚賽道集中度高、格局穩(wěn)定,本土品牌優(yōu)勢顯著;聚焦國內(nèi),以薇諾娜、玉澤、潤百顏等為代表的國貨品牌快速崛起,持續(xù)搶占市場份額。

什么樣的功效護膚品牌有望勝出?放眼全球,我們由三類不同模式的公司中優(yōu)選三大龍頭開展復(fù)盤:①理膚泉:作為歐萊雅旗下活性事業(yè)部龍頭品牌,遵循經(jīng)典的醫(yī)研共創(chuàng)研發(fā)思路,背靠龍頭化妝品集團優(yōu)質(zhì)資源,且品牌定位充分聚焦痘肌、敏感肌,渠道及營銷策略靈活,賦能可持續(xù)成長;②修麗可:定位強功效產(chǎn)品,模式上精于醫(yī)美渠道布局,通過深度綁定醫(yī)美機構(gòu),打通美妝+醫(yī)美配套解決方案;③伊膚泉:作為微針療法龍頭品牌,由醫(yī)美項目切入,降維布局家居修護系列產(chǎn)品,形成用戶全生命周期管理解決方案,深度轉(zhuǎn)化醫(yī)美客群。綜合來看,我們認(rèn)為產(chǎn)品力扎實,在專業(yè)渠道擁有深厚積累,營銷實力突出的國貨功效護膚品牌有望最終勝出。

風(fēng)險

監(jiān)管政策風(fēng)險,技術(shù)迭代風(fēng)險,產(chǎn)品質(zhì)量及品牌聲譽風(fēng)險,市場推廣風(fēng)險。

正 文

功效性護膚品:強消費粘性的優(yōu)質(zhì)賽道

功效性護膚品:概念界定及監(jiān)管范疇

概念界定

功效性護膚品,本文指可針對性地緩解或輔助治療某些皮膚問題的一類化妝品(妝字號[1])或醫(yī)療器械(械字號)。

參考中國醫(yī)師協(xié)會頒布的《護膚品皮膚科應(yīng)用指南(2020版)》,本文所界定的功效性護膚品需滿足三個特征:①安全性:強調(diào)配方精簡和原料嚴(yán)格篩選,不含或盡量少含易損傷皮膚或引起皮膚過敏的物質(zhì)(如色素、香料、防腐劑、刺激性大的表面活性劑等),產(chǎn)品包裝要求注意防止污染;②功效性:依據(jù)皮膚生理特點及皮膚病發(fā)病機制研發(fā),成分作用機制明確,并已通過各類試驗證實對皮膚癥狀可起到輔助治療作用;③臨床驗證:上市前已通過人體試驗,有足夠的數(shù)據(jù)支撐其產(chǎn)品臨床功效及安全性,保證產(chǎn)品刺激性更小、過敏反應(yīng)發(fā)生率更低等。

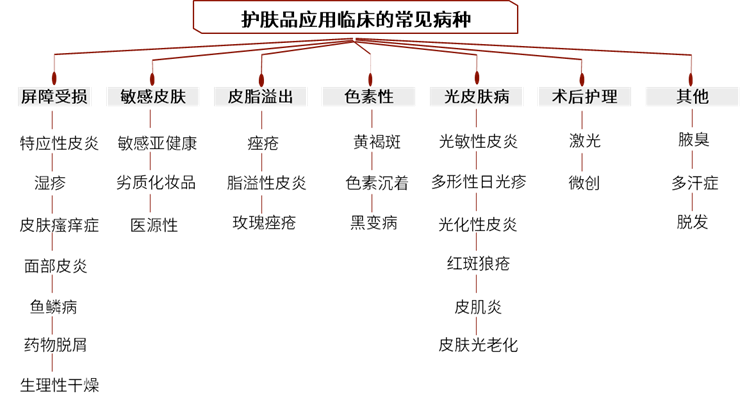

功效性護膚品的發(fā)展與皮膚問題改善訴求相伴相生。參考《護膚品皮膚科應(yīng)用指南(2020版)》,護膚品臨床應(yīng)用的常見皮膚問題包括:屏障受損、敏感皮膚、皮脂溢出、色素性問題、光皮膚病、術(shù)后護理等。其中,敏感性皮膚[2]改善是功效性護膚品使用人群的主要功效訴求之一;此外,微創(chuàng)術(shù)后護理需求伴隨著輕醫(yī)美崛起而快速發(fā)展。

圖表: 護膚品應(yīng)用臨床的常見病種

資料來源:《護膚品皮膚科應(yīng)用指南(2020版)》,中金公司研究部

監(jiān)管范疇

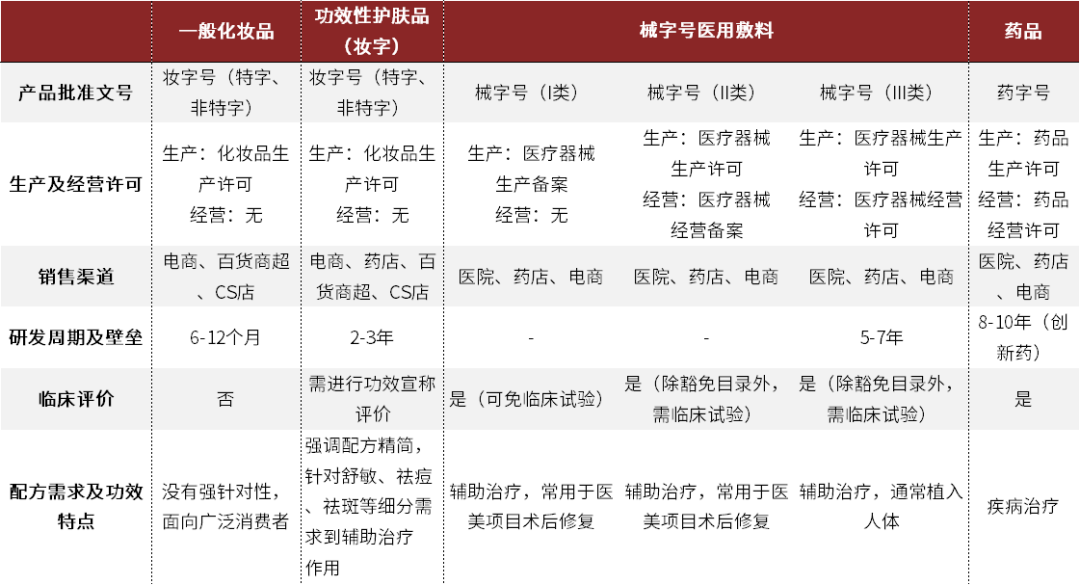

國內(nèi)監(jiān)管層面將化妝品、醫(yī)療器械與藥品嚴(yán)格區(qū)分。根據(jù)中國食品藥監(jiān)局產(chǎn)品備案體系,化妝品、醫(yī)療器械、藥品分別對應(yīng)妝字號、械字號、藥字號監(jiān)管體系。其中,化妝品又分為特字與非特字,特字指特殊用途化妝品,包括育發(fā)、染發(fā)、燙發(fā)、脫毛、美乳、健美、除臭、祛斑、防曬等九類特殊功效。

本文所指的功效性護膚品監(jiān)管門類歸于妝字號或械字號,需通過功效宣稱評價。

圖表: 功效性護膚品、械字號醫(yī)用敷料、藥品對比

資料來源:國家藥品監(jiān)督管理局,醫(yī)療器械注冊管理辦法,中金公司研究部

入局功效性護膚品賽道的三條路徑

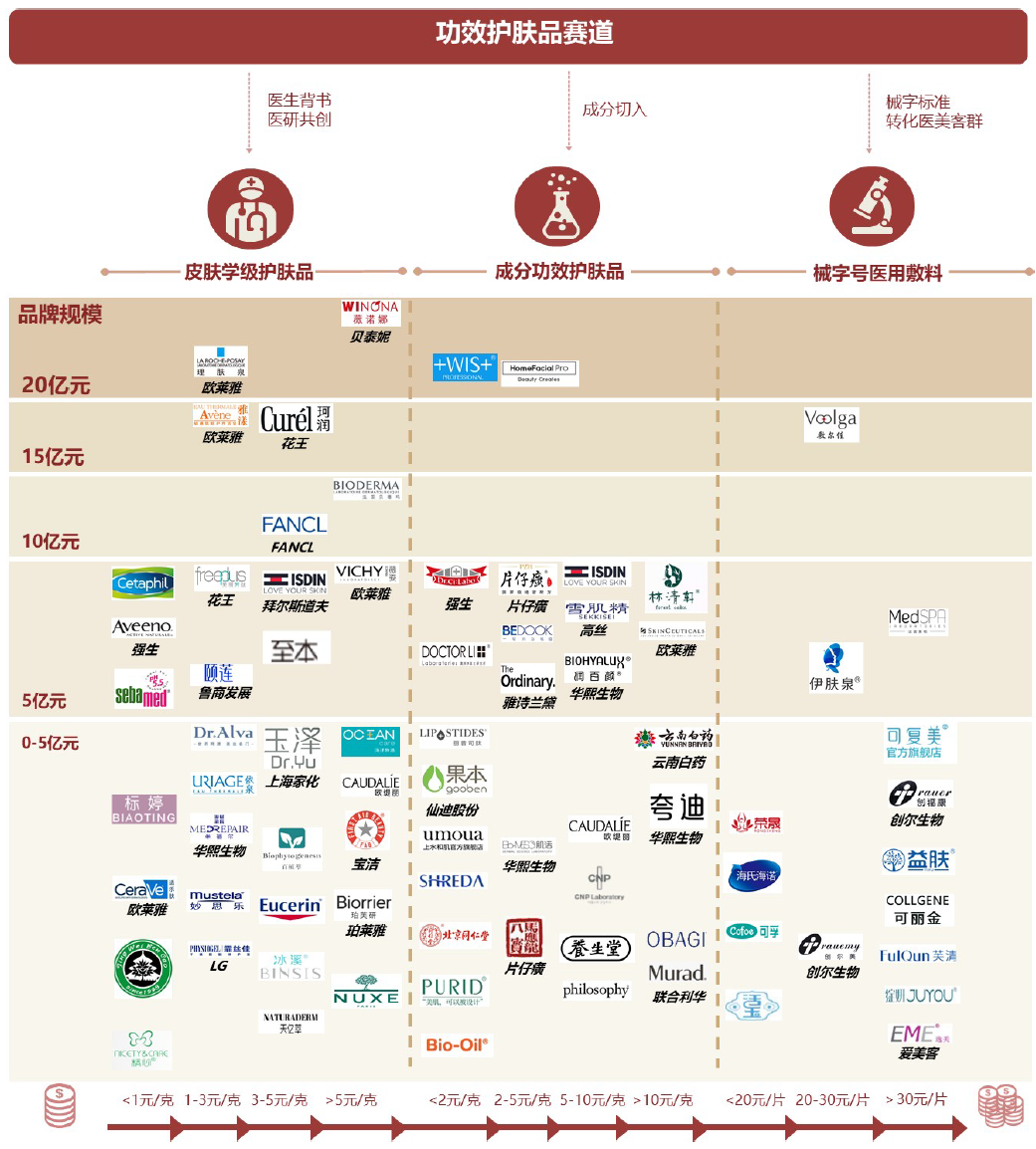

綜合功效護膚品的概念界定和監(jiān)管范疇,我們對市場上成規(guī)模的功效性護膚品牌進行了梳理,并繪制產(chǎn)業(yè)圖譜。我們將功效性護膚品牌劃分為三個陣營:

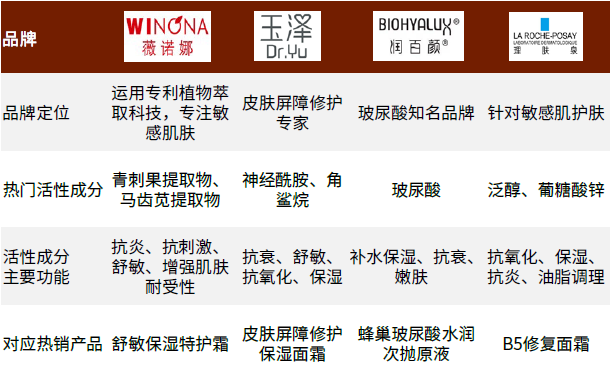

?皮膚學(xué)級護膚品(妝字號為主):①界定:狹義的功效性護膚品,通常為醫(yī)研共創(chuàng),重點定位于輔助治療皮膚敏感、屏障受損等問題;②參與方:路徑上,一般是化妝品企業(yè)通過綁定專業(yè)的皮膚科醫(yī)生開展產(chǎn)品研發(fā),或是皮膚科醫(yī)生自創(chuàng)品牌,代表品牌包括薇諾娜、玉澤、理膚泉、薇姿、雅漾、珂潤等。

?成分功效護膚品(妝字號為主):①界定:在狹義功效性護膚品主打敏感皮膚護理的定位基礎(chǔ)上延伸,主打“成分護膚”理念,通過添加功效性成分,如透明質(zhì)酸(保濕)、煙酰胺(美白)等,針對性地改善皮膚狀態(tài);②參與方:路徑上,一般是化妝品公司、成分原料商、制藥公司等,代表品牌包括潤百顏、頤蓮、璦爾博士、修麗可、The Ordinary、HFP、片仔癀、云南白藥、馬應(yīng)龍等。

?械字號醫(yī)用敷料(械字號為主):①界定:械字號醫(yī)用敷料、醫(yī)用敷貼,蘊含玻尿酸、膠原蛋白等成分,主要用于破皮類醫(yī)療美容術(shù)后修復(fù);②參與方:路徑上,一般是生物醫(yī)藥、Ⅲ類醫(yī)療器械背景的公司開展研發(fā),代表品牌包括芙清、敷爾佳、可復(fù)美、創(chuàng)福康、綻妍等;也包括愛美客、伊膚泉等醫(yī)美器械企業(yè)。

圖表: 功效護膚品牌圖譜

資料來源:Euromonitor,淘數(shù)據(jù),公司官網(wǎng),中金公司研究部;注:橫軸為單位價格,由該品牌淘系最暢銷單品價格除以對應(yīng)規(guī)格量得到

功效性護膚品市場規(guī)模及空間測算

狹義皮膚學(xué)級護膚品基礎(chǔ)客群畫像

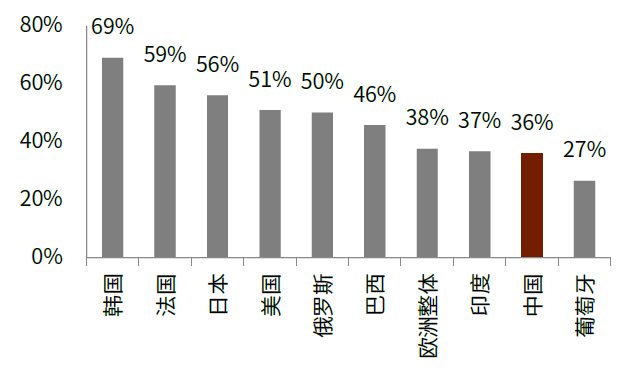

狹義皮膚學(xué)級護膚品的基礎(chǔ)客群為敏感肌人群。根據(jù)《中國敏感性皮膚診治專家共識》(2017),中國女性敏感肌發(fā)生率約36.1%,亞洲女性平均為40%-56%。

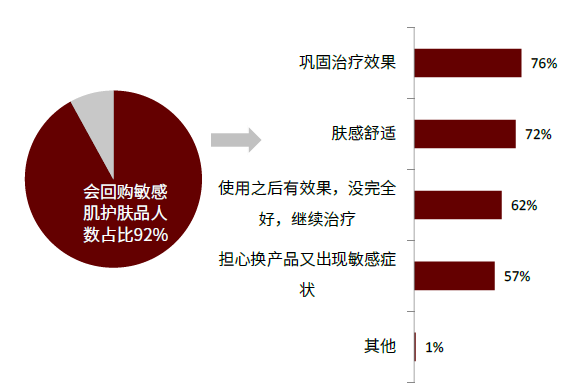

敏感肌人群品牌忠誠度高,回購意愿強。敏感肌膚頻繁更換護膚產(chǎn)品易引發(fā)過敏反應(yīng)或加重敏感程度,因而轉(zhuǎn)換成本及風(fēng)險較高。品域美創(chuàng)調(diào)研(2019年5月發(fā)布)顯示,消費者回購敏感肌相關(guān)護膚品的比例高達(dá)92%。

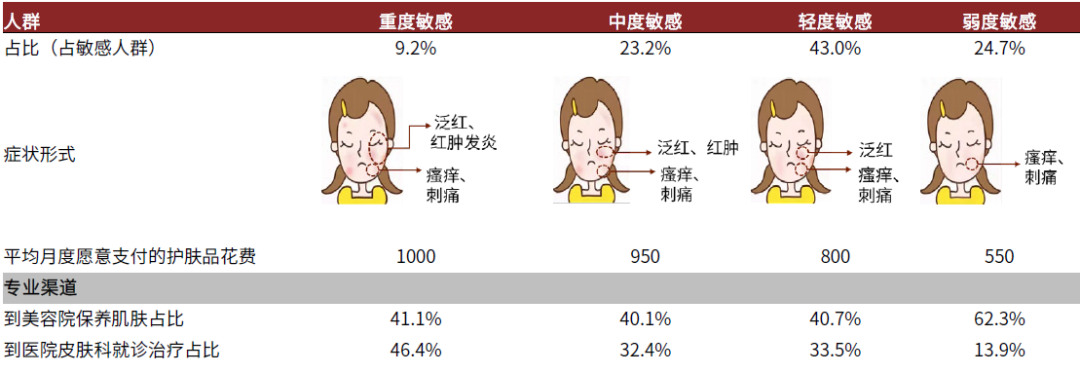

皮膚敏感程度不同,對皮膚學(xué)級護膚品的消費習(xí)慣亦有所差異,重度敏感肌人群是核心用戶。整體上,皮膚敏感程度越高的客群,其對于日常護膚越為重視,年度護膚品消費金額越高,對品牌回購意愿和依賴度更強,且更易由醫(yī)院/美容院等專業(yè)渠道轉(zhuǎn)化。

圖表: 2017年各國女性敏感肌發(fā)病率

資料來源:《中國敏感性皮膚診治專家共識》(2017),中金公司研究部

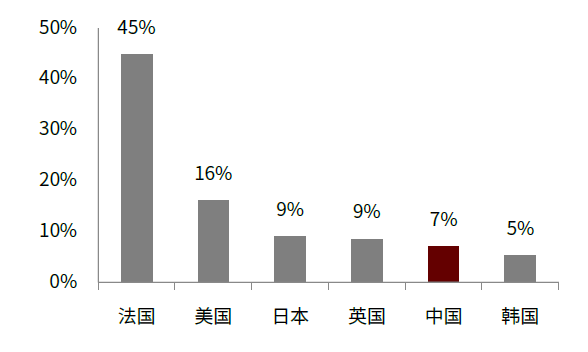

圖表: 2020年皮膚學(xué)級護膚品占護膚品市場比重

資料來源:Euromonitor,矢野經(jīng)濟研究所,中金公司研究部

圖表: 消費者回購敏感肌護膚品人數(shù)占比(2019)

資料來源:品域美創(chuàng)調(diào)研報告,中金公司研究部

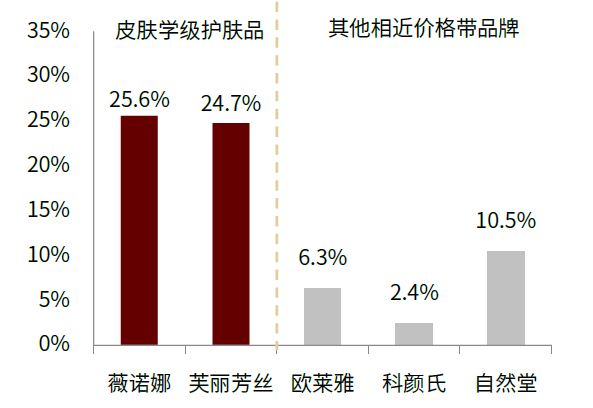

圖表: 皮膚學(xué)級護膚品牌轉(zhuǎn)化率領(lǐng)先(2020)

資料來源:解數(shù)咨詢,中金公司研究部 注:統(tǒng)計區(qū)間為2020年天貓美妝雙十一TOP20品牌數(shù)據(jù)

圖表: 不同敏感度消費人群行為畫像(2020)

資料來源:艾瑞咨詢,中金公司研究部

功效性護膚品市場空間測算

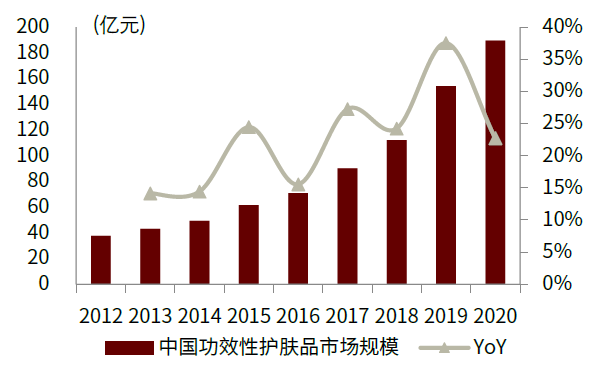

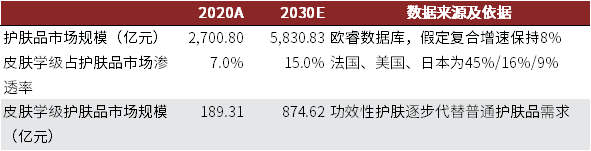

2020年中國皮膚學(xué)級護膚品市場規(guī)模189億元。據(jù)Euromonitor統(tǒng)計,2020年我國皮膚學(xué)級護膚品市場規(guī)模189.3億元,2015-2020年CAGR達(dá)25.2%。

圖表: 中國功效性護膚品市場規(guī)模及增速

資料來源:Euromonitor,中金公司研究部

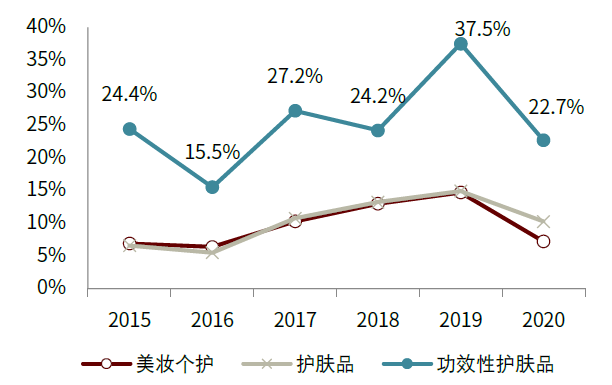

圖表: 功效性護膚品增速超過化妝品及護膚品

資料來源:Euromonitor,中金公司研究部

考慮到Euromonitor的數(shù)據(jù)統(tǒng)計可能未納入市場上所有相關(guān)品牌,故可能比實際市場規(guī)模偏小。我們在這一部分嘗試測算功效性護膚品的實際市場空間。

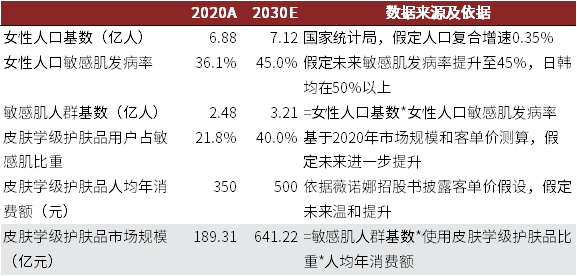

狹義市場:我們首先基于敏感肌人群,測算狹義的皮膚學(xué)級護膚品市場潛在規(guī)模,我們采用自下而上和自上而下兩種方法測算。

圖表: 自下而上測算皮膚學(xué)級護膚品市場規(guī)模

資料來源:Euromonitor,貝泰妮招股書,國家統(tǒng)計局,中金公司研究部

圖表: 自上而下測算皮膚學(xué)級護膚品市場規(guī)模

資料來源:Euromonitor,中金公司研究部

廣義市場:聚焦更加廣義的功效性護膚品市場,成分功效護膚品及械字號醫(yī)用敷料細(xì)分賽道將功效性護膚品的用戶由敏感肌客群進一步向健康客群及醫(yī)美客群擴充。我們在這一部分嘗試給出相關(guān)市場規(guī)模的依據(jù)。

?成分功效護膚品

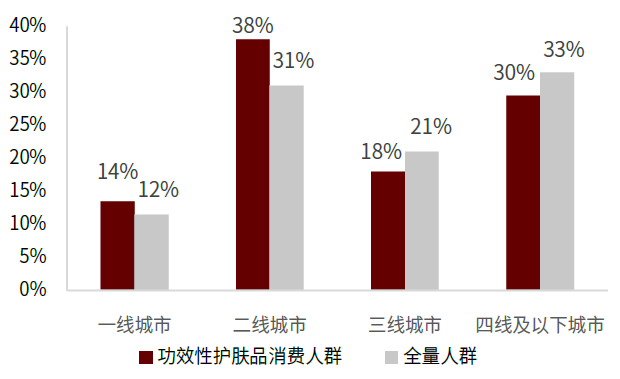

關(guān)注成分的消費者正在快速增加。據(jù)美麗修行App披露數(shù)據(jù),截至2020年底其用戶數(shù)已超過2,000萬人(2016年3月App上線),創(chuàng)始人易鷗判斷中國關(guān)注成分的消費群在5,000-6,000萬人量級。從用戶畫像來看,關(guān)注成分的消費者集中在一二線城市,主要覆蓋年輕人群,未來有望逐步向三四線市場滲透。

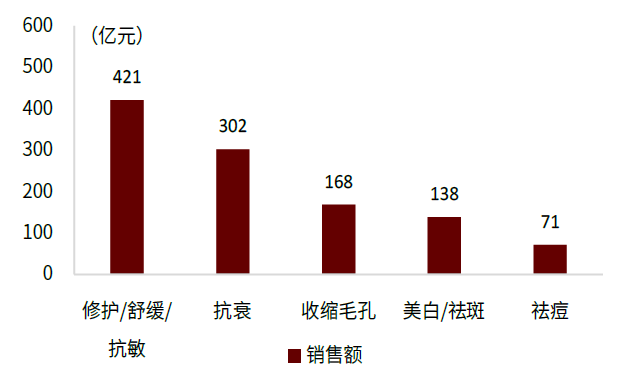

主打功效成分宣稱的美妝產(chǎn)品市場在快速擴容。隨著“成分黨”消費趨勢的興起,越來越多的美妝產(chǎn)品以成分功效宣稱為核心賣點。根據(jù)美業(yè)顏究院報告,2019年10月-2020年9月阿里系功效性護膚品市場規(guī)模為796億元,占整個阿里系護膚市場規(guī)模1,200億元的66%。

圖表: “成分黨”消費人群畫像 - 城市等級分布

資料來源:個推大數(shù)據(jù),中金公司研究部

圖表: 阿里系功效性護膚品主要細(xì)分市場及規(guī)模

資料來源:美業(yè)顏究院,中金公司研究部

?械字號醫(yī)用敷料

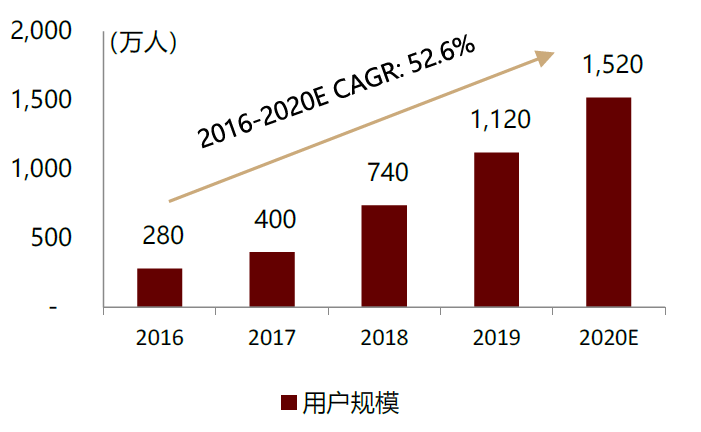

械字號產(chǎn)品主要轉(zhuǎn)化醫(yī)美消費客群。據(jù)新氧數(shù)據(jù)顏究院發(fā)布的《2020中國女性醫(yī)美消費趨勢報告》,2020年我國醫(yī)美消費人群達(dá)到1,520萬人,過去五年復(fù)合增速52.6%。從消費者畫像來看,90后占比近7成。

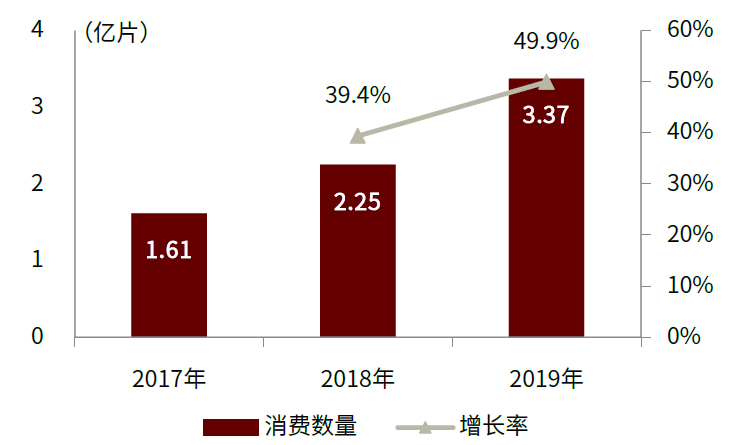

醫(yī)用敷料市場快速成長。根據(jù)創(chuàng)爾生物招股書披露,截至1H20,我國醫(yī)用皮膚修復(fù)敷料(械字號)產(chǎn)品批文合計超過400個。從市場規(guī)模來看,2019年我國貼片式醫(yī)用皮膚修復(fù)敷料消費量達(dá)3.4億片,銷售額超過50億元。

圖表: 中國醫(yī)美客群數(shù)

資料來源:艾媒咨詢,中金公司研究部

圖表: 中國貼片式醫(yī)用皮膚修復(fù)敷料的消費量

資料來源:創(chuàng)爾生物招股書,中金公司研究部

怎么理解功效性護膚品的壁壘?產(chǎn)品實力、營銷模式共建護城河

產(chǎn)品端:產(chǎn)品壁壘如何體現(xiàn)?成分、配方、研發(fā)及牌照構(gòu)建產(chǎn)品力底層邏輯

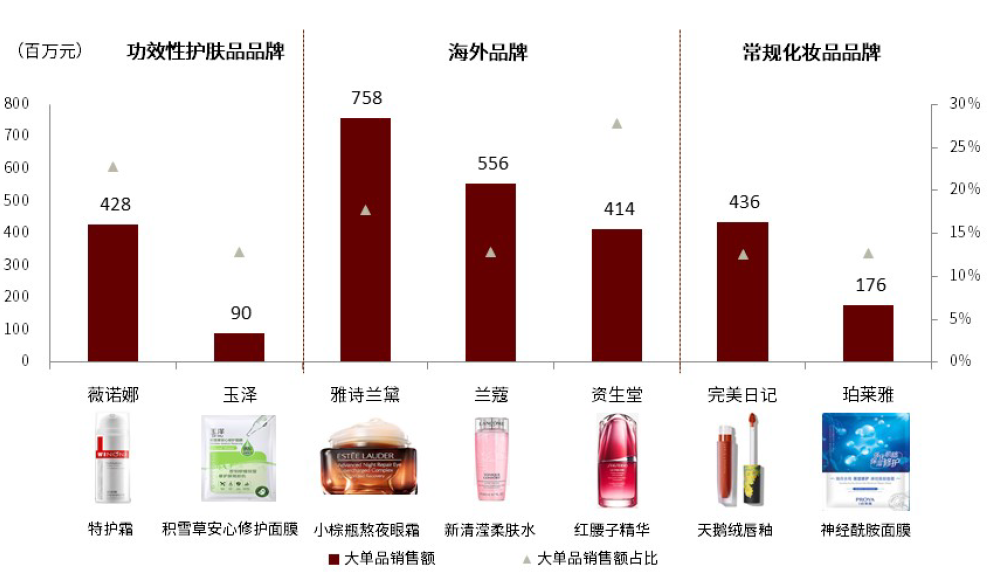

功效性護膚品強產(chǎn)品屬性的結(jié)果是更易形成明星大單品,從商業(yè)邏輯上,我們認(rèn)為功效性護膚品的發(fā)展路徑更接近海外高端品牌,即以明星單品為引流核心,并依靠持續(xù)復(fù)購和產(chǎn)品線拓展形成的連帶購買贏得可持續(xù)成長。

圖表: 2020年各品牌明星單品銷售額及總銷售額占比

資料來源:淘寶網(wǎng),中金公司研究部;注:圖中銷售額數(shù)據(jù)口徑為天貓旗艦店銷售額第一單品

專利成分

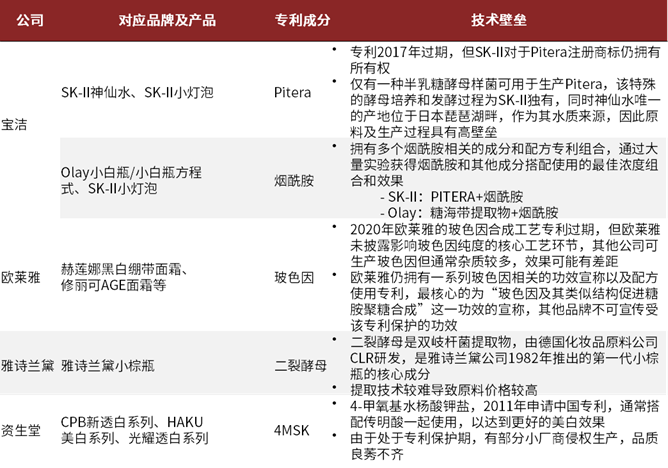

活性成分是美妝明星單品的差異化標(biāo)簽,通常擁有專利保護。國際美妝集團旗下的明星單品通常含有核心活性成分,一般由品牌方自行研發(fā)或合作開發(fā),并受專利保護。此外,部分專利成分也會注冊商標(biāo)保護。

?專利保護:具有獨占性特點(中國發(fā)明類期限20年,外觀設(shè)計類期限10年)。如果希望專利受到世界范圍內(nèi)的保護,則需遞交國際專利申請。

?商標(biāo)保護:美妝集團通常為核心成分取一個較通俗的商品名,并配合營銷策略進行推廣。商品名通常受到商標(biāo)的保護。

圖表: 國際美妝集團明星單品專利成分一覽表

資料來源:各公司官網(wǎng),美麗修行App,IPR Daily,中金公司研究部

功效性護膚品的主要活性成分通常由各品牌商自主開發(fā)或合作研發(fā),原料的核心制備方法通常需要一定的研發(fā)壁壘。以薇諾娜為例,公司的明星單品舒敏保濕特護霜主要活性成分包含牛油果樹果脂、青刺果油、透明質(zhì)酸鈉、馬齒莧提取物、β-葡聚糖等,其中,青刺果油、馬齒莧提取物的制備為公司專利,能夠高效地提取植物活性成分并保持成分的穩(wěn)定性。

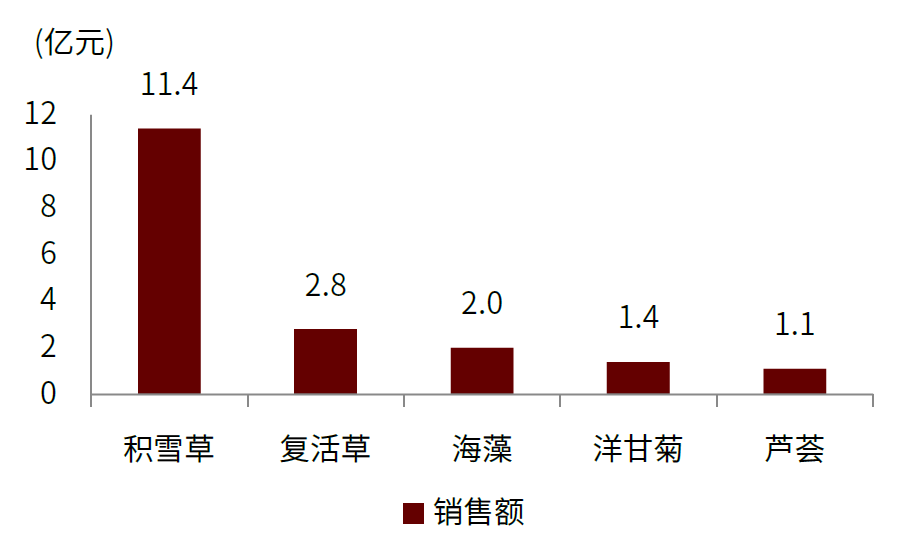

圖表: 2020年修護功效護膚品TOP5熱門宣傳成分銷售額

資料來源:美業(yè)顏究院,中金公司研究部

圖表: 功效護膚品牌主打核心成分一覽

資料來源:美業(yè)顏究院,公司官網(wǎng),中金公司研究部

專利配方

功效性護膚品追求配方精簡。敏感肌群體可能對護膚品中的香精、防腐、色素等成分過敏,所以功效性護膚品通常甄選成分,盡量不含或少含易損傷皮膚、引起皮膚不適的過敏物質(zhì)。以面霜產(chǎn)品為例,針對敏感肌的薇諾娜、玉澤及成分功效護膚品優(yōu)色林、HFP等品牌的面霜成分?jǐn)?shù)量遠(yuǎn)低于美妝行業(yè)面霜成分?jǐn)?shù)量的中位數(shù)。

圖表: 消費者最關(guān)注的精簡產(chǎn)品中TOP10面霜

資料來源:美麗修行App,中金公司研究部

圖表: 典型精簡產(chǎn)品 - 雅漾修護舒緩保濕霜

資料來源:美麗修行App,中金公司研究部

功效性護膚品追求適度配比。科學(xué)的產(chǎn)品配方亦是影響產(chǎn)品功效的重要一環(huán),通過差異化的成分配比可提高原料的穩(wěn)定性與相容性,并最大化活性成分之間的功效協(xié)同。

醫(yī)研共創(chuàng)

功效性護膚品品牌重視從研發(fā)至臨床功效測試中與醫(yī)研團隊深度綁定。醫(yī)研共創(chuàng)為功效性護膚品強產(chǎn)品力的重要支撐。專家、醫(yī)生能夠參與到產(chǎn)品的研發(fā)與功效測試等多個環(huán)節(jié),對產(chǎn)品的認(rèn)知度與認(rèn)同感更強。此類專業(yè)渠道的合作為功效性護膚品的產(chǎn)品力作出強大背書,助力品牌進一步提升品牌專業(yè)形象,取得消費者的信任。

牌照壁壘

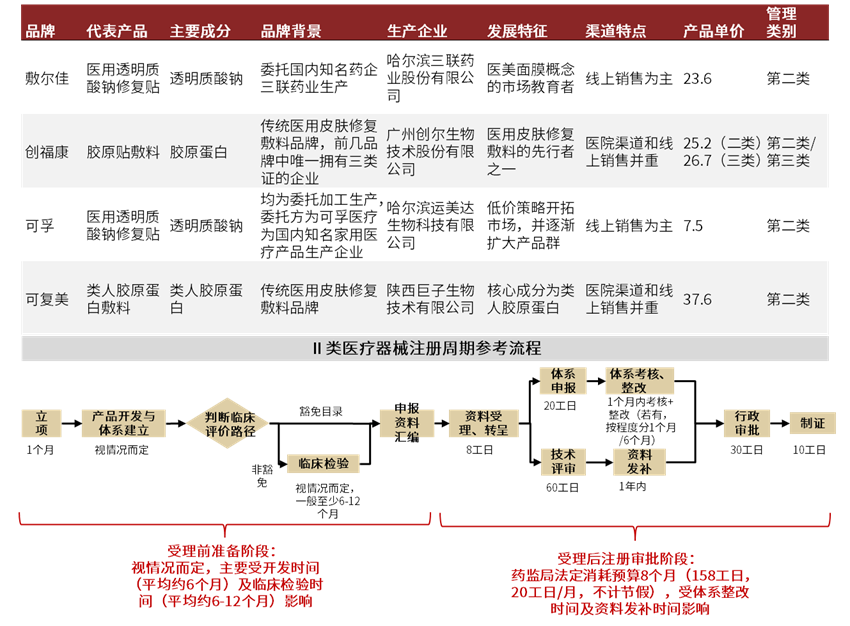

普通面膜通常報批特妝、妝字號,而醫(yī)用的敷料則需要申報械字號批文,研發(fā)、生產(chǎn)及報批流程均有一定的準(zhǔn)入門檻。醫(yī)用皮膚修復(fù)敷料多為I類或II類醫(yī)療器械。II類醫(yī)療器械的注冊流程通常需要約2年時間。

妝字號產(chǎn)品相比一般國貨化妝品6-12個月上新周期而言,研發(fā)落地周期通常更長。

圖表: II類醫(yī)療器械注冊周期

資料來源:創(chuàng)爾生物招股書,中金公司研究部

渠道及營銷:有什么特殊的渠道及營銷模式?醫(yī)生專業(yè)渠道與新營銷模式并重

區(qū)別于一般化妝品,由于功效性護膚品主要面向敏感肌、醫(yī)美求美者等特殊客群,進而其對專業(yè)流量入口的把控更為關(guān)鍵,包括醫(yī)生、醫(yī)院專業(yè)渠道的導(dǎo)流,醫(yī)美機構(gòu)客群轉(zhuǎn)化,及以美麗修行為代表的專業(yè)查成分App,或知乎、小紅書等專業(yè)成分美妝博主。

醫(yī)生專業(yè)渠道導(dǎo)流

狹義皮膚學(xué)級化妝品因重點面向敏感肌,往往深度綁定醫(yī)生資源,其資源積累具備較高門檻。皮膚學(xué)級護膚品通常與醫(yī)生或醫(yī)院有更頻繁的互動和深厚的聯(lián)系。而醫(yī)生專家資源建立門檻高,且具有一定稀缺性,短期內(nèi)競爭對手難以復(fù)制。

醫(yī)生渠道天然具備專業(yè)性背書,消費轉(zhuǎn)化率高。重度敏感肌客群對皮膚改善需求偏剛性,且其對醫(yī)生專家的信任度更高,所以醫(yī)生導(dǎo)流更為精準(zhǔn),轉(zhuǎn)化率顯著高于公域流量投放。

圖表: 主流品牌專業(yè)渠道積累

資料來源:公司官網(wǎng),用戶說數(shù)據(jù),環(huán)球網(wǎng),IT商業(yè)新聞網(wǎng),新浪網(wǎng),中金公司研究部

“成分黨”App“種草”

內(nèi)容營銷加速消費者教育,催生“成分黨”崛起。美妝KOL的營銷科普加速了消費者對功效性護膚品的了解,使其不再單一地追求品牌知名度,而更加注重產(chǎn)品的功效性、針對性及成分表。

成分類App重塑消費者購買路徑。區(qū)別于一般客群,“成分黨”消費者購買路徑通常為“膚質(zhì)診斷-產(chǎn)品成分表查詢-經(jīng)驗測評貼查詢-購買”等環(huán)節(jié)。而“你今天真好看”、“美麗修行”等App的涌現(xiàn),大幅降低了膚質(zhì)診斷、成分查詢的門檻,吸引大量“成分黨”,成為功效性護膚品的增量客群。美修大數(shù)據(jù)顯示,“美麗修行”App自2016年上線后,當(dāng)年活躍用戶達(dá)500萬,2019年12月活躍用戶數(shù)超1,500萬,顯示成分護膚趨勢的崛起。

圖表: “成分黨”消費者購買路徑

資料來源:各APP平臺,個推大數(shù)據(jù),中金公司研究部

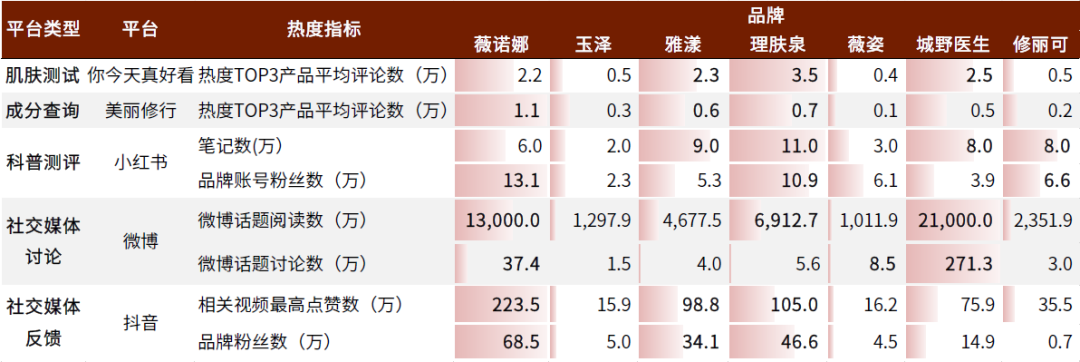

功效護膚品可借助成分App精準(zhǔn)導(dǎo)流。以薇諾娜為例,其在美麗修行App熱門產(chǎn)品評論數(shù)遠(yuǎn)超競品,實現(xiàn)對“成分黨”及敏感肌消費者的高效引流。

圖表: 主流品牌在各平臺熱度(2021年7月)

資料來源:各APP平臺,個推大數(shù)據(jù),中金公司研究部

醫(yī)美項目導(dǎo)流

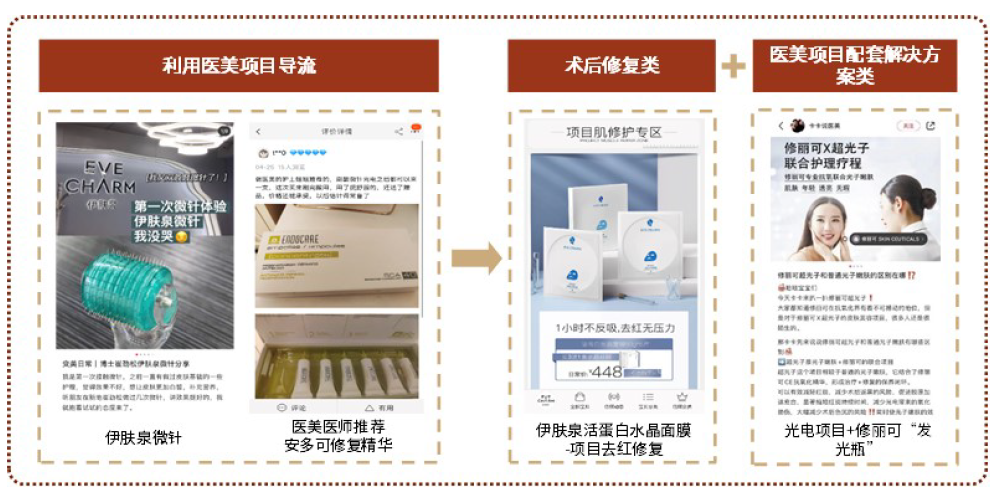

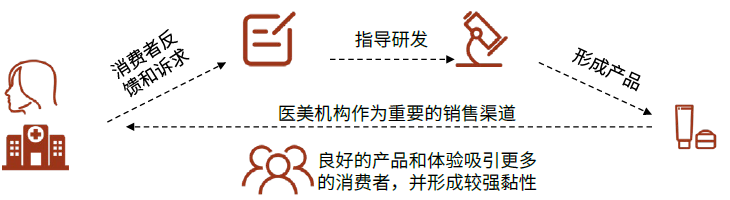

部分醫(yī)美品牌憑借其醫(yī)美項目獲客,并提供醫(yī)用冷敷貼等術(shù)后修復(fù)類全產(chǎn)品線挖掘單客價值。例如,伊膚泉以其微針項目建立專業(yè)形象,降維拓展護膚領(lǐng)域,根據(jù)公司官網(wǎng)介紹,公司合作醫(yī)療機構(gòu)超7,000家,獲得10萬名醫(yī)生推薦;且醫(yī)師推薦亦具有外溢效應(yīng)和消費粘性,例如安多可修復(fù)精華天貓旗艦店評價中顯示部分用戶為醫(yī)美醫(yī)師推薦。

部分品牌將其產(chǎn)品與輕醫(yī)美項目形成配套解決方案。例如修麗可在醫(yī)美領(lǐng)域布局多年,擁有光電項目+修麗可“發(fā)光瓶”明星項目,有效轉(zhuǎn)化醫(yī)美客群。

圖表: 利用醫(yī)美項目導(dǎo)流獲客的模式

資料來源:修麗可淘寶旗艦店,伊膚泉淘寶旗艦店,小紅書App,中金公司研究部

全球及中國功效護膚市場競爭格局演變

各國功效護膚市場集中度均較高,格局相對穩(wěn)定

全球頭部功效性護膚品牌多背靠集團資源加持。全球頭部功效性護膚品牌中,超過九成背靠集團公司,并借助研發(fā)實力及用戶積累保持領(lǐng)先地位。

全球頭部功效護膚集團多奉行大單品策略。功效性護膚品具有較強的大單品屬性,根據(jù)天貓官方旗艦店,雅漾旗下的舒泉調(diào)理噴霧連續(xù)17年位列歐洲藥房面部噴霧產(chǎn)品市場第一。跨越周期的經(jīng)典單品能有效沉淀高粘性、高復(fù)購的核心用戶,樹立專業(yè)的品牌形象并實現(xiàn)口碑裂變。

圖表: 中國及全球功效護膚品牌規(guī)模梯隊

資料來源:Euromonitor,中金公司研究部

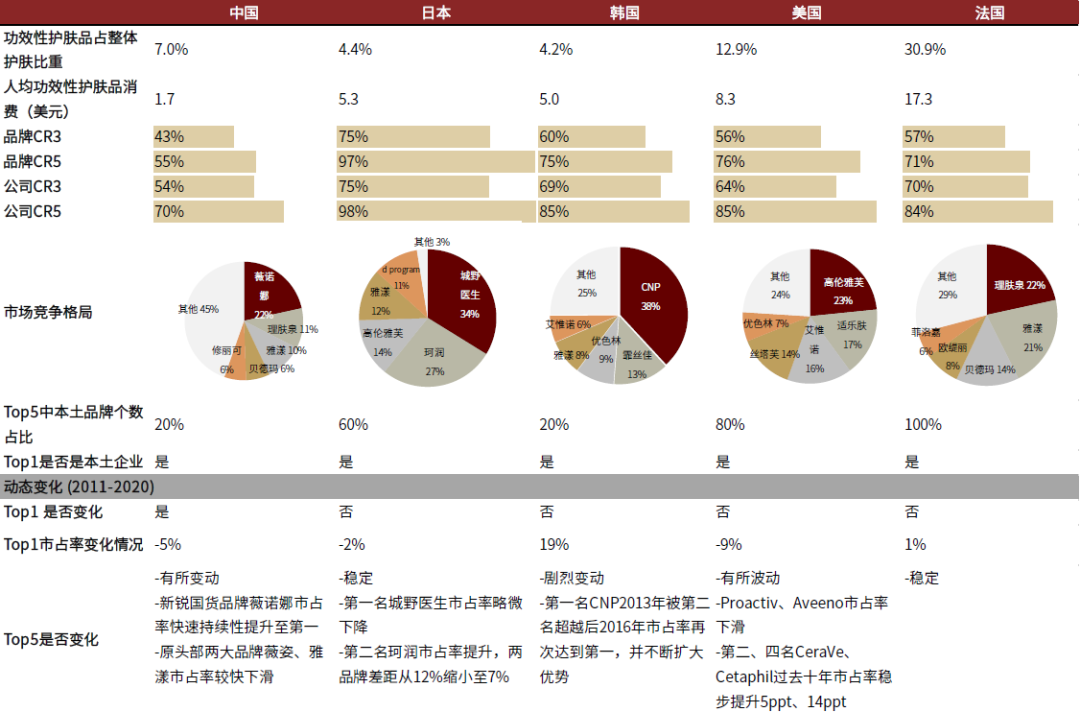

全球市場集中度高、格局穩(wěn)定,體現(xiàn)功效性護膚品高粘性、深壁壘的屬性。全球功效性護膚品市場集中度較高,日本、韓國、美國及法國等成熟市場的CR3超過64%,CR5超過84%。過去10年中,全球主要市場的功效性護膚品賽道競爭格局較為穩(wěn)定,行業(yè)龍頭未發(fā)生明顯變化,頭部品牌的優(yōu)勢壁壘較為深厚。

圖表: 各國功效性護膚品市場競爭格局對比

資料來源:Euromonitor,日本矢野經(jīng)濟研究所,中金公司研究部

中國格局快速變化,尤其是國貨替代趨勢明顯

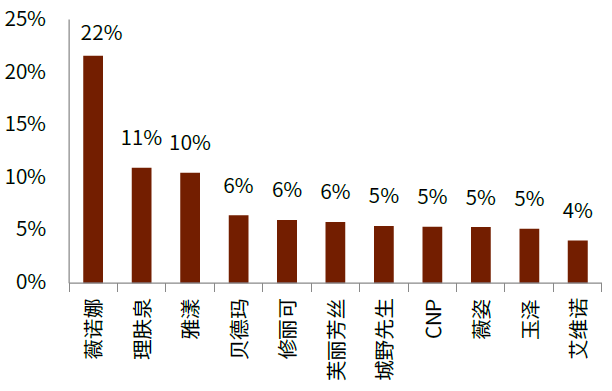

國內(nèi)市場格局概覽:集中度仍有提升空間。國內(nèi)功效性護膚品市場品牌集中度較高,2020年CR3/CR5分別為43.0%/55.4%。對標(biāo)海外,中國功效性護膚品市場2020年龍頭份額約為22%,比照日韓的34% - 38%仍有一定空間。

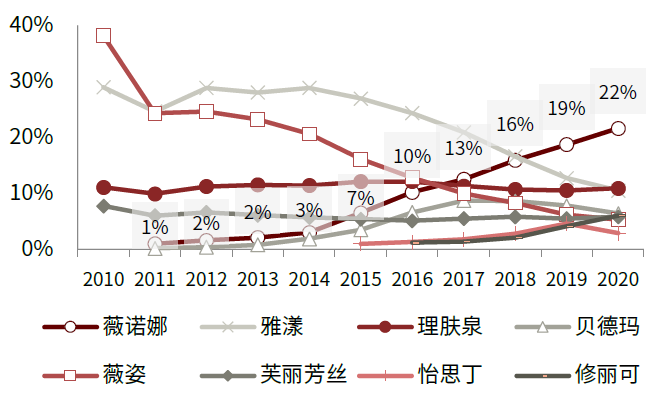

國貨替代趨勢明顯:傳統(tǒng)舒緩定位品牌受擠壓,國貨多定位強功能性。從結(jié)構(gòu)變化來看,國貨替代趨勢明顯,其中薇諾娜異軍突起,市場份額從2014年的3%提升19ppt至2020年22%。

我們認(rèn)為,功效性護膚品市場國產(chǎn)品牌彎道超車主要得益于其差異化定位及本土化營銷。現(xiàn)階段中國市場前五大品牌中本土品牌占比遠(yuǎn)低于發(fā)達(dá)國家,我們認(rèn)為未來將有更多國貨品牌擠入頭部陣營,實現(xiàn)彎道超車,主要受益于:

? ①差異化定位:對本國消費者膚質(zhì)的深入了解帶來更突出的產(chǎn)品力。薇諾娜、玉澤及轉(zhuǎn)型成功的理膚泉主打修復(fù)皮膚屏障、提升耐受性等,在舒緩基礎(chǔ)上增加治療屬性,功能性較強,且消費者使用后效果很快可以體現(xiàn);

? ②本土化營銷:醫(yī)生及醫(yī)院資源帶來高壁壘的銷售渠道網(wǎng)絡(luò)和品牌權(quán)威背書。

圖表: 國內(nèi)功效性護膚品品牌市占率情況(2020)

資料來源:Euromonitor,中金公司研究部

圖表: 薇諾娜市占率快速提升

資料來源:Euromonitor,中金公司研究部

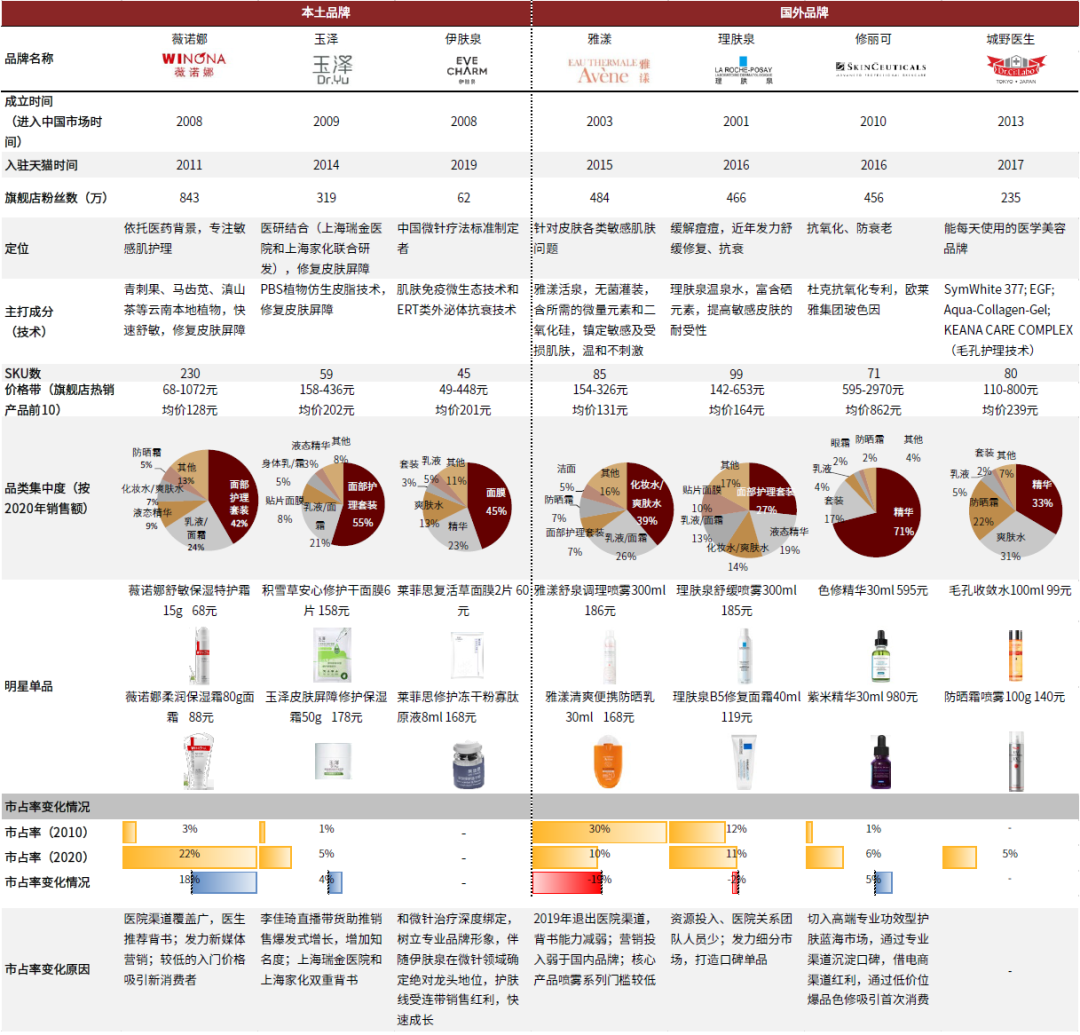

圖表: 中國功效性護膚品主要企業(yè)對比

資料來源:Euromonitor,淘數(shù)據(jù),《日本人群敏感肌評估》,《敏感皮膚的統(tǒng)計觀察和乳酸刺激試驗對主觀刺激的評估》,中金公司研究部

放眼全球:什么樣的功效性護膚品能“跑出來”?龍頭公司商業(yè)模式復(fù)盤

為了回答什么樣的功效性護膚品能“跑出來”這一問題,我們回顧海外品牌的發(fā)展歷程,嘗試為國貨品牌的商業(yè)模式提供借鑒。

理膚泉&薇姿:產(chǎn)品定位、資源稟賦相似的品牌何以走勢分化?

理膚泉&薇姿發(fā)展歷程回顧

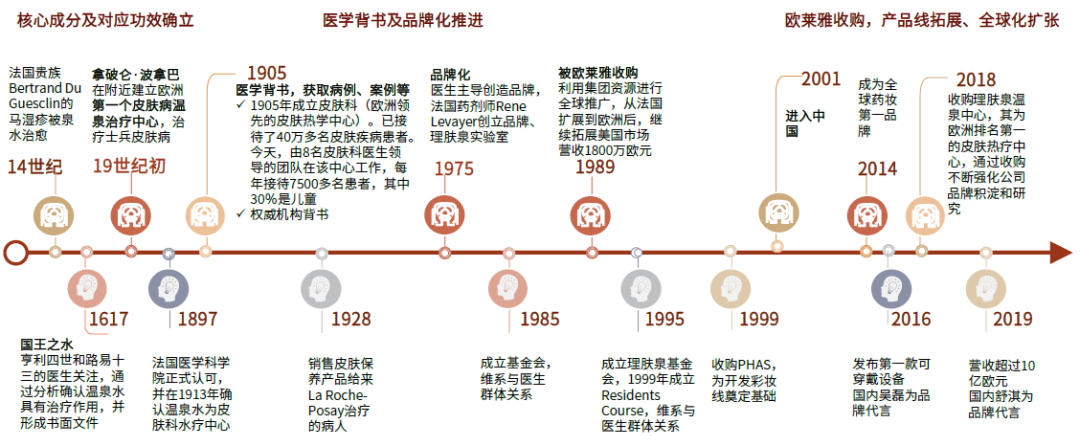

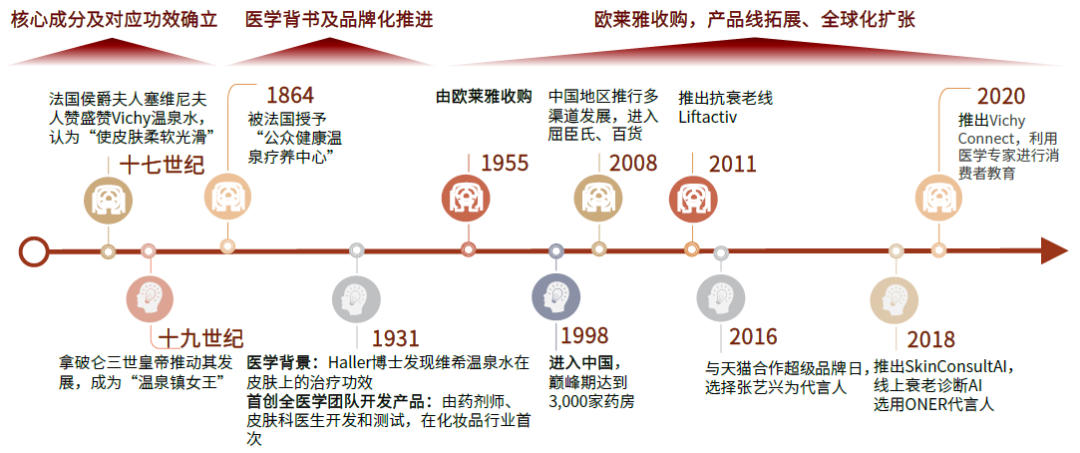

回顧理膚泉&薇姿兩個品牌的發(fā)展歷史,均經(jīng)歷了研發(fā)積累-品牌化-全球化三個階段:

?核心成分及其功效確立:理膚泉和薇姿品牌的創(chuàng)立均始于溫泉水,經(jīng)過長期的研發(fā)探索,確立了核心成分與主打功效。

? 醫(yī)學(xué)背書及品牌化推進:兩個品牌均由皮膚科醫(yī)生開啟品牌化進程、梳理產(chǎn)品體系,并借助皮膚診所等專業(yè)渠道打開市場。

? 品類拓展及全球化擴張:兩個品牌被歐萊雅收購后,均依托集團資源進一步拓寬產(chǎn)品線,并推進全球化擴張。

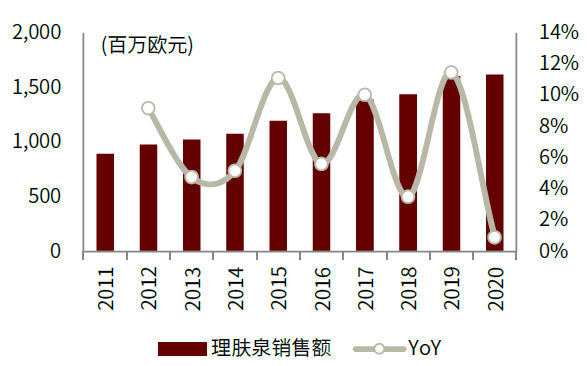

圖表: 理膚泉全球銷售額增長情況

資料來源:Euromonitor,中金公司研究部

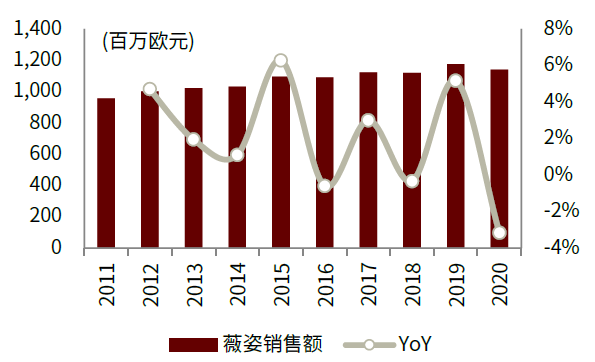

圖表: 薇姿全球銷售額增長情況

資料來源:Euromonitor,中金公司研究部

圖表: 理膚泉歷史發(fā)展梳理

資料來源:公司官網(wǎng),Euromonitor,中金公司研究部

圖表: 薇姿歷史發(fā)展梳理

資料來源:公司官網(wǎng),Euromonitor,中金公司研究部

探尋理膚泉、薇姿成長勢頭分化之謎

盡管理膚泉、薇姿兩個品牌成長歷程、背景資源類似,但回顧其品牌銷售表現(xiàn),理膚泉維持穩(wěn)定增長;薇姿則增長承壓,市占率有所下滑。我們認(rèn)為理膚泉的優(yōu)勢體現(xiàn)在:

? 研發(fā):長期研發(fā)成果積累,卡位高粘性細(xì)分賽道

五十年實驗室研發(fā)積累,領(lǐng)先的成分配方為好產(chǎn)品奠定基礎(chǔ)。1975年化學(xué)家Rene Levayer建立了理膚泉實驗室,進行過600多項臨床試驗,成為理膚泉支持皮膚科醫(yī)生及醫(yī)療保健專業(yè)人員的科研交流平臺;而薇姿研究所則建立于較晚的2008年。得益于多年的實驗室研發(fā)積累,理膚泉在各細(xì)分賽道積累了獨家或領(lǐng)先的成分配方。

聚焦痘肌、敏感肌等細(xì)分需求確立差異化定位,擴展全產(chǎn)品線打開需求天花板。理膚泉傳統(tǒng)三大明星系列為Effaclar(痤瘡),Anthélios(防曬),Lipikar(干性皮膚),從細(xì)分需求切入形成錯位競爭;近年發(fā)力皮膚修復(fù)賽道,打造B5修復(fù)霜并成為全球“爆款”;相比之下,薇姿定位不夠清晰,且歐萊雅集團內(nèi)部研發(fā)的抗衰活性成分往往優(yōu)先傾斜蘭蔻、赫蓮娜等品牌,薇姿獲得的資源支持相對有限。

圖表: 理膚泉豐富產(chǎn)品線

資料來源:公司官網(wǎng),中金公司研究部

? 渠道:皮膚科專業(yè)渠道奠定基本盤,新興市場把握電商紅利

依托學(xué)術(shù)活動深度運營醫(yī)生資源,廣受醫(yī)生專家認(rèn)可與推薦。理膚泉于1995年成立理膚泉基金會,定期組織全球各地皮膚科醫(yī)生的學(xué)術(shù)探討活動,深度的醫(yī)生資源綁定使得理膚泉積累了深厚的專業(yè)口碑。

全球化渠道拓展策略靈活,把握新興市場增長紅利。以中國市場為例,理膚泉渠道策略靈活,面對電商發(fā)展趨勢積極發(fā)力線上渠道拓展,迅速布局天貓、京東、唯品會等電商平臺,此外亦積極布局抖音、小紅書等新媒體平臺,借助KOL營銷贏取年輕一代。

? 營銷:知識營銷+社群打造+體驗升級,持續(xù)增強用戶粘性與忠誠度

推進知識營銷,引導(dǎo)社區(qū)氛圍,增強消費者粘性。理膚泉開創(chuàng)性地推出了DermClass活動,讓皮膚科醫(yī)生分享敏感皮膚護理方面的專業(yè)知識,持續(xù)進行消費者教育和引導(dǎo)。同時引導(dǎo)消費者分享自己的故事,形成社群裂變,建立品牌情感聯(lián)系。

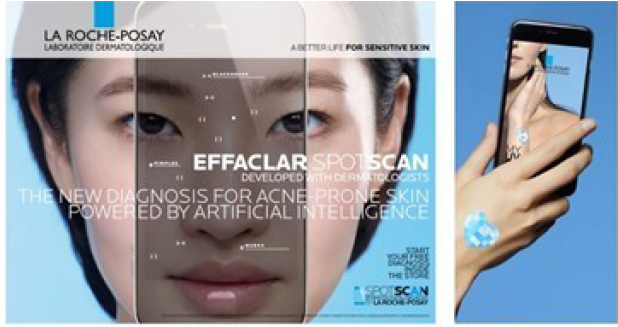

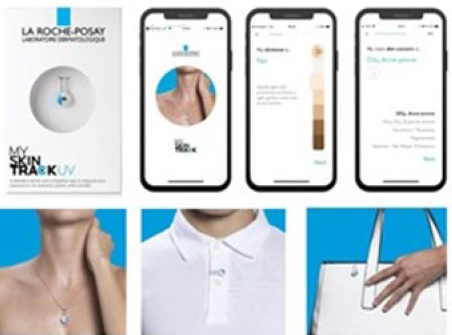

引入科技護膚理念,數(shù)字化體驗吸引年輕客群。2016-18年,理膚泉推出兩代可穿戴傳感器My UV Patch、My Skin Track UV,結(jié)合配套應(yīng)用可測量佩戴者暴露于紫外線、污染和花粉等情況,歐萊雅官網(wǎng)數(shù)據(jù)顯示86%的用戶表示產(chǎn)品讓他們對皮膚的護理更好。相對于薇姿,理膚泉更早引入科技護膚理念,有利于吸引年輕客群。

圖表: 理膚泉My UV Patch

資料來源:公司官網(wǎng),中金公司研究部

圖表: 理膚泉My Skin Track UV

資料來源:公司官網(wǎng),中金公司研究部

修麗可:研發(fā)基因+集團資源鑄就強品牌力,醫(yī)美端切入延伸至日常消費

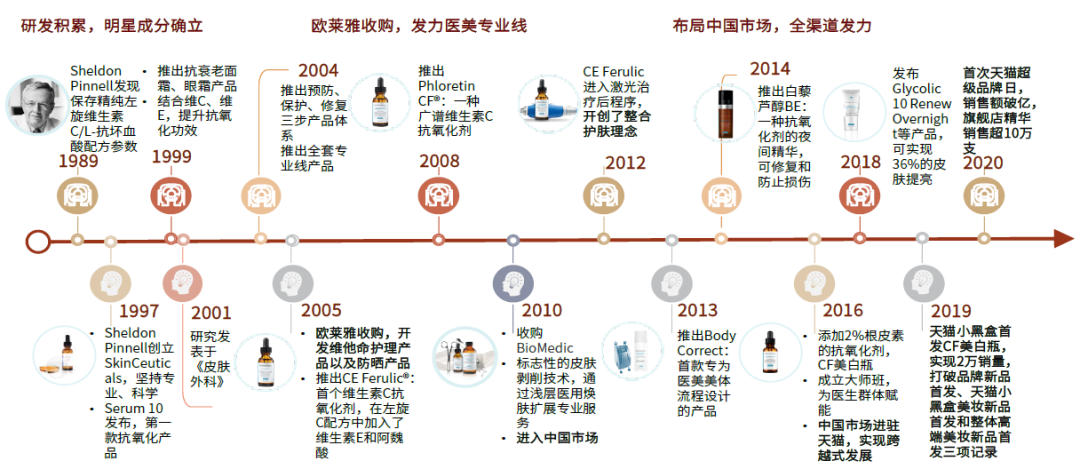

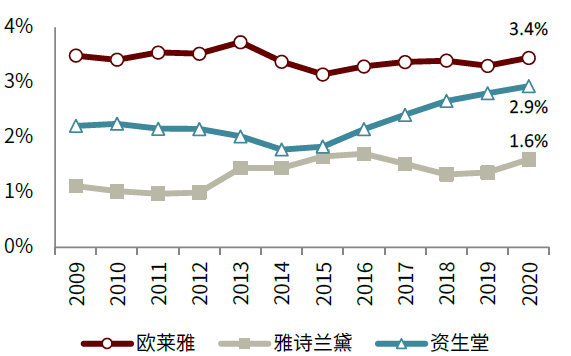

修麗可由美國杜克大學(xué)皮膚學(xué)教授創(chuàng)立于1997年,定位于提供高端專業(yè)的科學(xué)護膚解決方案。依托前沿的研究成果,2016-19年在全球市場實現(xiàn)了60%的銷售額復(fù)合增長,尤其是中國市場取得了高達(dá)96%的復(fù)合增長率(數(shù)據(jù)來源:歐睿數(shù)據(jù))。

修麗可發(fā)展歷程回顧

? 研發(fā)積累,明星成分確立:杜克大學(xué)皮膚學(xué)榮譽教授發(fā)現(xiàn)的保存精純左旋維生素C的配方參數(shù)等重要科研成果,成為修麗可品牌創(chuàng)立之初的重要支撐;

? 歐萊雅收購,發(fā)力醫(yī)美線:自2005年歐萊雅收購以來,品牌優(yōu)化產(chǎn)品體驗,豐富產(chǎn)品組合,并創(chuàng)立包含術(shù)前、術(shù)后方案,整合臨床治療、居家護理與專業(yè)療程的“整全護膚”的概念,發(fā)力醫(yī)美;

? 布局中國市場,全渠道發(fā)力:修麗可在國內(nèi)搭建了包含專業(yè)診所、線下精品店鋪和天貓旗艦店在內(nèi)的立體銷售渠道,借助專業(yè)醫(yī)生與KOL雙線營銷,帶動中國區(qū)銷售收入占比從2016年的38%增長至2019年的73%(數(shù)據(jù)來源:歐睿數(shù)據(jù))。

圖表: 修麗可歷史發(fā)展梳理

資料來源:公司官網(wǎng),中金公司研究部

修麗可的成功秘籍

? 研發(fā):科研基因疊加集團資源傾斜,鑄就卓越產(chǎn)品力

品牌創(chuàng)始人科研基礎(chǔ)深厚。修麗可由杜克大學(xué)皮膚學(xué)榮譽教授Dr. Sheldon Pinnell創(chuàng)立,其擁有30年以上的研究經(jīng)歷,帶領(lǐng)團隊形成大量的學(xué)術(shù)成果。歐萊雅官網(wǎng)顯示,目前修麗可品牌擁有20余篇國際醫(yī)學(xué)出版物,和7項專利(包括待審查)。

依托歐萊雅集團深厚研發(fā)資源。歐萊雅收購修麗可后,對其高度重視并給予優(yōu)質(zhì)資源傾斜:①對于集團已有的研發(fā)成果或核心成分,給予修麗可較高的使用權(quán)限;②組建了一個跨學(xué)科研究團體,網(wǎng)羅各界著名學(xué)者,賦能修麗可研發(fā)。

圖表: 歐萊雅集團核心成分玻色因在產(chǎn)品端的應(yīng)用

資料來源:公司官網(wǎng),中金公司研究部

? 渠道:深度布局醫(yī)療、醫(yī)美兩大渠道,降維拓展護膚領(lǐng)域

深度綁定醫(yī)生利益,獲得專業(yè)背書。修麗可是少有的成功布局醫(yī)療、醫(yī)美兩大專業(yè)渠道的化妝品品牌,在全球和7,500多名皮膚科醫(yī)生、整形外科醫(yī)生及醫(yī)療水療中心專業(yè)人士建立了緊密的聯(lián)系,并獲得廣泛背書和推薦。

由醫(yī)美專業(yè)渠道降維拓展護膚領(lǐng)域。修麗可較早切入空間廣闊的醫(yī)美賽道。通過醫(yī)美端建立的品牌認(rèn)知,有效強化品牌的專業(yè)形象,并助力新品研發(fā)與迭代。

? 本土化:因地制宜,把握中國市場快速發(fā)展機遇

營銷上,結(jié)合我國消費者需求痛點和支付能力,在國內(nèi)首推價位較低的色修系列,而不是海外市場主打的CE精華,實現(xiàn)品牌導(dǎo)入和初始引流;

渠道上,深耕專業(yè)渠道的同時,發(fā)力大眾市場,新增電商及線下渠道:線上于2016年入駐天貓,抓住電商發(fā)展的黃金時段,帶動整體銷量實現(xiàn)跨越式增長;門店推出ADVANCED SKIN SCOPE智能皮透儀,可定制科學(xué)護膚方案,實現(xiàn)線下引流。

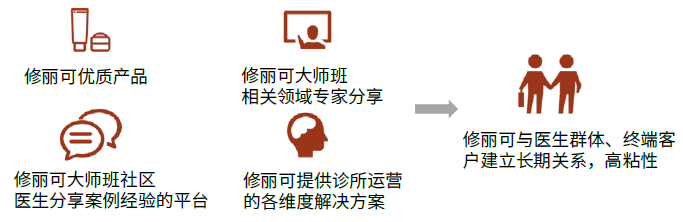

圖表: 修麗可與醫(yī)生群體建立長期合作關(guān)系

資料來源:公司官網(wǎng),中金公司研究部

圖表: 醫(yī)美終端與產(chǎn)品間形成正反饋

圖片資料來源:公司官網(wǎng),中金公司研究部

伊膚泉:深耕醫(yī)美渠道,綁定微針療法,降維打擊普通化妝品

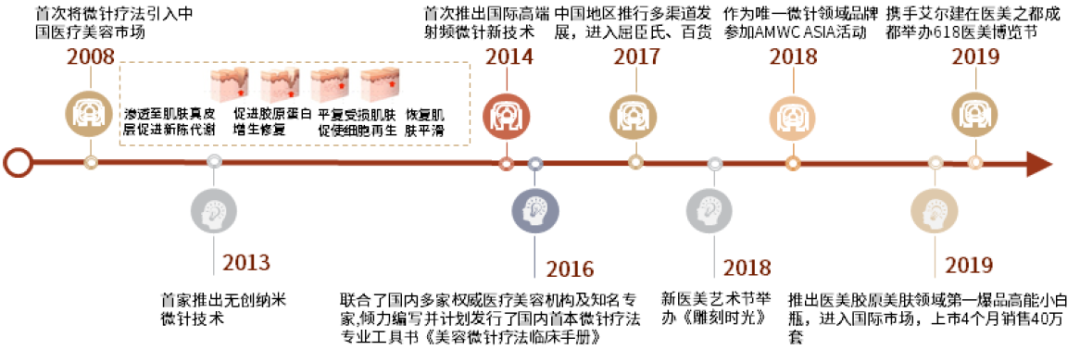

伊膚泉發(fā)展歷程回顧

伊膚泉是微針療法領(lǐng)域龍頭品牌,2020年銷售額超過10億元,擁有7,000家醫(yī)美機構(gòu)組成的銷售渠道網(wǎng)絡(luò),獲得超過10萬名專業(yè)醫(yī)師推薦,積累了超過1億名的顧客案例。據(jù)公司官網(wǎng),2020年伊膚泉的市場占有率為第2名至第10名的總和。

圖表: 伊膚泉歷史發(fā)展梳理

資料來源:公司官網(wǎng),中金公司研究部

伊膚泉的成功秘籍

?研發(fā)先行,引領(lǐng)中胚層療法新時代

微針療法通過穿透皮膚屏障的方式,直接將活性成分輸送到中胚層中,從而發(fā)揮相較傳統(tǒng)護膚品更佳的功效。伊膚泉在國內(nèi)率先引入微針療法,將品牌和微針治療深度綁定,形成清晰的品牌認(rèn)知,并逐步成為用戶微針療法的首選品牌。此外,伊膚泉與國內(nèi)外學(xué)府深度戰(zhàn)略合作,在肌膚免疫微生態(tài)技術(shù)和ERT類外泌體抗衰技術(shù)方面形成研究成果,建立產(chǎn)品優(yōu)勢。

圖表: 微針項目價格相對門檻更低

資料來源:新氧App,中金公司研究部

圖表: 伊膚泉品牌和微針療法深度綁定

資料來源:微博,小紅書App,新氧App,中金公司研究部

?依托醫(yī)美機構(gòu)渠道,與消費者粘性強

伊膚泉多年深耕醫(yī)美渠道,根據(jù)公司官網(wǎng),截至2021年已和超過7,000家醫(yī)美機構(gòu)建立合作關(guān)系。一方面,醫(yī)美人群對醫(yī)生、診所的信任度較高,客單價、轉(zhuǎn)化率、粘性較其他渠道高;另一方面,較高的進入壁壘亦使得伊膚泉的市場地位保持穩(wěn)固。

?平臺型優(yōu)勢加速產(chǎn)品線延伸,降維打擊傳統(tǒng)化妝品

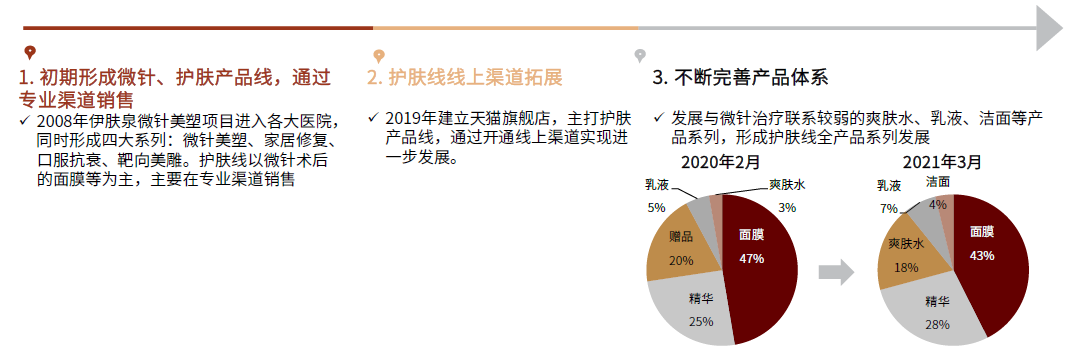

由于伊膚泉綁定的是療法而非特定產(chǎn)品,因而能夠圍繞該療法平臺,快速建立針對各類皮膚問題、人群的產(chǎn)品矩陣。在依托ToB渠道建立知名度后,伊膚泉發(fā)力ToC端的口碑打造,引入小白瓶、小綠瓶等大單品,雖然仍為醫(yī)美過程用品,但有助于實現(xiàn)品牌力向大眾市場出圈,為后續(xù)向非醫(yī)美領(lǐng)域拓展奠定基礎(chǔ)。現(xiàn)階段,伊膚泉推出非醫(yī)美類化妝品,在天貓旗艦店等渠道銷售,我們認(rèn)為有望對傳統(tǒng)護膚品實現(xiàn)降維打擊。

圖表: 伊膚泉發(fā)展邏輯

資料來源:天貓,公司官網(wǎng),新氧App,中金公司研究部 注:產(chǎn)品銷售額結(jié)構(gòu)為伊膚泉天貓旗艦店數(shù)據(jù)

什么樣的功效性護膚品可以“跑出來”?

產(chǎn)品:研發(fā)基因+持續(xù)投入,打造市場認(rèn)可的大單品

持續(xù)的研發(fā)投入,擁有核心技術(shù)或?qū)@煞帧?/strong>對于功效性護膚品,核心成分及其應(yīng)用是產(chǎn)品力的重要支撐。縱觀頭部功效性護膚品牌發(fā)展歷程,大多經(jīng)歷了長期的研發(fā)積累,在品牌發(fā)展過程中亦不斷地進行研發(fā)投入,持續(xù)鞏固競爭壁壘。

產(chǎn)品功效可見性強且差異化高,能夠打造市場認(rèn)可的大單品。領(lǐng)先的化妝品品牌通常擁有幾款匯聚核心研究成果的大單品,代表性體現(xiàn)品牌產(chǎn)品力,形成持續(xù)復(fù)購和引流。

營銷:專家資源背書,多維內(nèi)容營銷

學(xué)術(shù)推廣或賦能專家,帶動專家自發(fā)推薦。相較于一般導(dǎo)購,醫(yī)生推薦等權(quán)威背書對消費者的購買決策有更強的影響力。而消費者信任一旦建立,消費者粘性強,復(fù)購率高,從而形成良性循環(huán)。

發(fā)力新媒體,多維內(nèi)容營銷擴大聲量。品牌商通過構(gòu)建專家線上坐診交流、流量明星、達(dá)人“種草”推薦等多維矩陣,加強消費者溝通,提升轉(zhuǎn)化率。

渠道:專業(yè)渠道構(gòu)筑競爭壁壘,公域+私域運營提升用戶生命價值

布局醫(yī)院、醫(yī)美等專業(yè)渠道,護城河深厚。部分功效性護膚品龍頭,憑借創(chuàng)始團隊的醫(yī)學(xué)資源、優(yōu)秀的產(chǎn)品力與強大的銷售團隊,率先切入皮膚科醫(yī)院、醫(yī)美診所等,與專業(yè)渠道建立了穩(wěn)定的合作關(guān)系。此外,部分功效性護膚品牌積極布局藥房渠道,充分發(fā)揮醫(yī)藥流通公司強大的物流網(wǎng)絡(luò)及廣闊的終端網(wǎng)點布局優(yōu)勢,迅速開拓市場。

公域+私域構(gòu)建流量運營閉環(huán),提升忠誠度。部分功效性護膚品牌通過小程序、公眾號、微信號或線下門店等方式,構(gòu)建公域+私域流量閉環(huán),提升留存及復(fù)購。

圖表: 國際化妝品龍頭公司研發(fā)投入

資料來源:公司公告,中金公司研究部

圖表: 國內(nèi)化妝品公司研發(fā)投入

資料來源:公司公告,中金公司研究部

------

[1] 根據(jù)國家質(zhì)檢總局《化妝品標(biāo)識管理規(guī)定》(2007年8月),化妝品是指以涂抹、噴灑或者其他類似方法,散布于人體表面的任何部位(如皮膚、毛發(fā)、指趾甲、唇齒等),以達(dá)到清潔、消除不良?xì)馕丁⒆o膚、美容和修飾目的的化學(xué)工業(yè)品。

[2] 根據(jù)《中國敏感性皮膚診治專家共識》(2017年1月),敏感性皮膚特指皮膚在生理或病理條件下發(fā)生的一種高反應(yīng)狀態(tài),主要發(fā)生于面部,臨床表現(xiàn)為受到物理、化學(xué)、精神等因素刺激時皮膚易出現(xiàn)灼熱、刺痛、瘙癢及緊繃感等主觀癥狀,伴或不伴紅斑、鱗屑、毛細(xì)血管擴張等客觀體征。