姜花香精

姜花香精 葡萄柚香精

葡萄柚香精 花香香精

花香香精 洋甘菊香精

洋甘菊香精 小蒼蘭香精

小蒼蘭香精 茉莉香精

茉莉香精 水蜜桃香精

水蜜桃香精 玫瑰香精

玫瑰香精

服務熱線

177-5061-9273

2020年10月,奇華頓在江蘇常州設立全球最大工廠,該廠香精香料年產能高達38,000噸,投資金額高達1億瑞士法郎(約合人民幣7.3億元)。

此前,奇華頓已于2019年7月并購位于廣州的德樂滿創香中心和生產工廠,同年年底正式宣布擴建其位于江蘇南通的食用香精工廠,迅速擴張其在中國市場的戰略版圖。

與此同時,2018年德之馨投資約一億美元的南通香精香料生產基地正式封頂,2019年芬美意在江蘇張家港正式啟用其全球最大食用香精制造廠……

國際香料巨頭將觸角伸到中國,紛紛在中國投資設廠,進一步助推了國內香料香精市場規模的增長,中國本土香精香料企業面臨著機遇、競爭與挑戰。

現階段中國香料產品比香精產品更具出口競爭優勢

目前世界上的實際香料品種近6,000種,大部分年產量在100噸以下,因此,產量少、品種多、天然品以及合成品相互競爭為香料行業的重要特征。香精是由多種香料調配出的產物,為香料行業的下游,按用途可分為食用香精、日用香精以及其他用途香精。

※ 中國大宗合成香料和天然香料具備出口優勢

在合成香料中,大宗常用香料為全球年均用量5,000噸以上的香料品種,包括芳樟醇、香葉醇、香蘭素、鈴蘭醛、麥芽酚等。

中國大宗合成香料具有產量優勢,如香蘭素產量占全球總產量約60%,麥芽酚、芳樟醇也已占據全球總產量約50%。

進出口方面,中國每年約有1/3的香精香料產品用于出口,其中,用于出口的香料產品約占2/3。中國的天然香料品類獨特且出口量大,如中國特有香料山蒼子油,富含檸檬醛,是制取紫羅蘭酮及生產維生素A、E的主要原料,年出口量達400噸左右,年產量居世界第一。

※ 中國香精制造行業仍處發展階段,后續有待發力

2011年至2019年,中國香精產量約占香精香料總產量的58%,而日本香精香料產量中香精產品占比約75%到85%,中國的香精工業與部分發達國家相比較為落后。

中國香精行業競爭格局分散、以中小企業為主。中國中小香精企業囿于技術、人才、資金、原料等壁壘,易陷入價格戰中,不利于行業創新發展。

故中國香精行業現階段仍處發展階段,頭部企業需通過研發創新、吸引人才、縱向布局產業鏈等方式增加品牌價值、降低成本和提高競爭力。

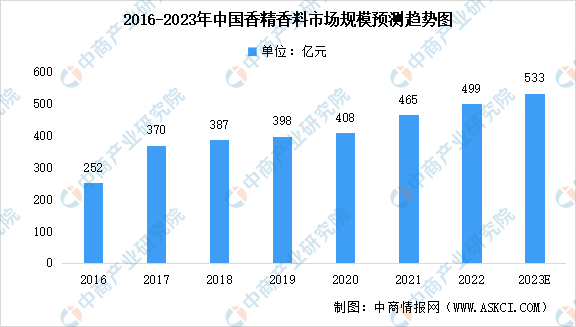

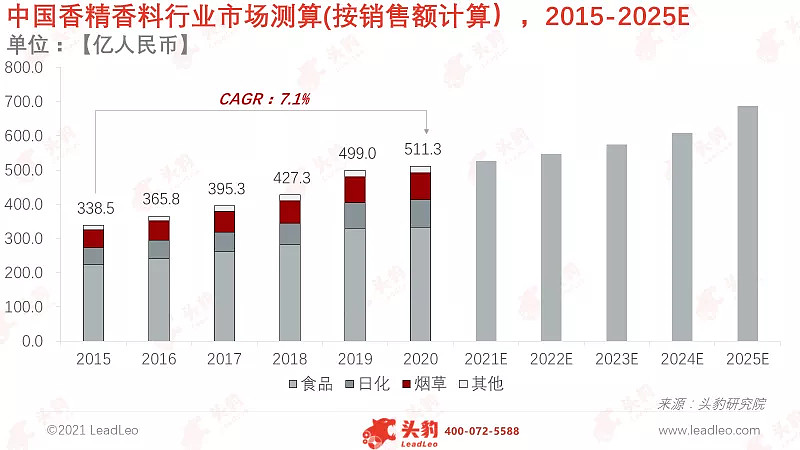

※ 2020年中國香精香料市場規模超500億元,預計未來5年平穩發展

2015年至2019年,中國香精香料行業發展主要依靠食品香精香料銷售額的增長。

2019年,中國的食品香精香料已基本滿足國內需求,難以爆發式增長。2020年至2025年,中國香精香料行業將主要依靠加熱不燃燒煙草制品(HNB)帶動行業繼續發展。

香精制造環節為中國香精香料產業鏈毛利最高部分,中國香精制造面臨諸多痛點

中國香精香料行業的上游產業鏈為香料種植與生產,中游為香精生產,下游為日化、食品和煙草等應用行業。其中,香料與香精產量處同等水平,但香精的利潤率遠高于香料,且生產難度更大。

中國香精香料產業中游香精生產環節擁有極高附加值,毛利水平高達60%至180%。其中,煙草香精的毛利水平最高。而香料種植環節和香料生產環節屬加工生產環節,附加值較低,毛利水平分別約為30%和50%。與發達國家的香精香料生產鏈相比,中國香料的種植和生產尚未規模化、標準化,因此毛利水平相對較低。

同時,因發達國家香精企業也布局香料業務,具備更強的協同效應,進而提高了香料行業的技術壁壘。此外,香精香料一體化布局使企業方無需外采香料,可進一步提升香精產品的毛利水平。

中國香精香料生產鏈目前尚未形成協同效應,未來需向產業鏈整合方向發展。中國香精香料行業附加值低、同質化現象嚴重,尚處于依靠原材料加工向國外出口階段。這主要系香精香料行業技術與配方受國外龍頭企業壟斷,本土企業格局較分散,龍頭封鎖較難打破。

雖然發達國家持續向中國進行香精香料的產業轉移,但目前中國承接的生產環節主要以原材料密集型、資源消耗型以及環境污染型為主,發達國家仍牢牢掌握產業鏈中附加值最高的研發與配比環節。

因此,現階段從中國出口的香精香料產品中主要為香料產品,香精產品未具有國際競爭力。同時,中國香精香料企業約有1,000家,年營收破億元的企業約有40家,中小企業數量多,市場格局分散,集中度相較低,暫缺規模效應。由此可見,中國本土企業在短時間內較難趕超海外龍頭企業。

日化香精配方復雜,中國企業多采用海外公司的香精產品。中國食品和煙草企業因較注重本土化,多采用本土香精產品。現階段,中國日化香精產品產量較低,因下游需求量較少,大型日化公司均采用海外公司香精,本土日化香精主要供給本土中小規模企業。

食品企業中,約70%至90%的跨國企業采用海外香精,而大部分中國食品企業均采用本土香精產品以適應本土消費者的口味。煙草行業被國企壟斷,國企大多采用本土煙草香精產品,以適應本土消費者的習慣,同時也可獲取更高的利潤水平。

技術、人才和稅收為中國香精制造企業的三大痛點。中國香料行業享有9%的出口退稅率和免增值稅銷項稅額政策,這將促使中國香料企業更傾向于外銷產品,降低海外進口中國香料產品成本。傳導至香精生產端,中國香精企業的原材料成本將高于海外香精企業,在國際競爭中處于劣勢。

與此同時,與國外香精香料龍頭企業相比,中國香精香料企業的研發投入有較大差距。在人才供給方面,中國僅有3所設立香精香料方向專業的大學,遠無法滿足行業對高端人才的需求。

中國香精香料行業下游需求較穩定,HNB或帶來爆發機遇

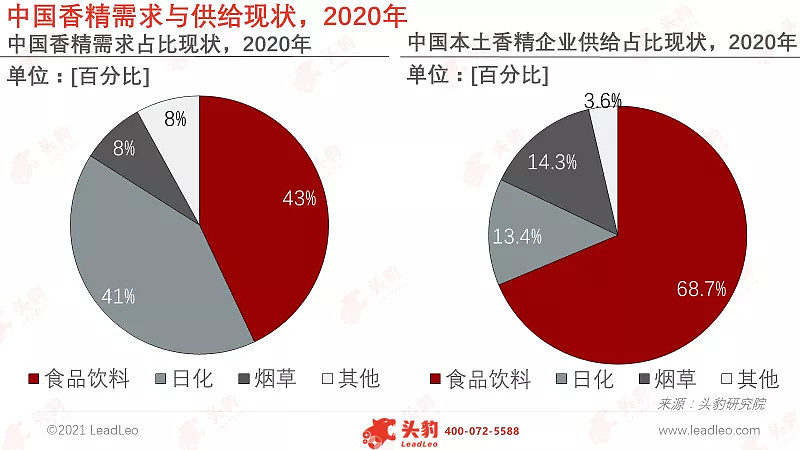

中國香精香料行業下游主要包括日化、食品和煙草行業,其中日化與食品行業較為穩定,煙草行業受政策影響和新產品影響較大,有一定波動性。

※ 中國食品香精消費需求平穩但仍有提升空間

中國的食品行業市場規模較大且對香精需求平穩,隨著消費升級和本土化發展,中國本土新消費品牌崛起,為飲料、乳制品、方便食品和零食等品類發展注入動力,并促使上游食用香精需求增長。

從全球香精香料市場消費地域分布來看,亞洲地區消費占比最高,為34%,而中國的人均香精消費量則偏低,僅為美國人均香精消費量的28%。隨著未來食品加工行業發展趨于成熟,中國食用香精市場將更具增長潛質,居民對香精的需求將進一步提升。

※ 中國日化行業香精市場需求穩定但較難突破

中國日化行業以個護產品為主,而個護產品以海外品牌為主導,海外品牌均采用海外香精產品,因此個護產品市場約80%的香精需求為海外香精產品。家庭類日化產品以中國本土品牌為主,約60%的香精需求為中國香精產品。

整體計算可得,中國香精產品在下游中國日化行業中占比較少,約為30%。由于日化香精配較為復雜,短期內中國香精香料企業難以突破國際龍頭的技術封鎖,未來5年日化香精領域需求將較為平穩。

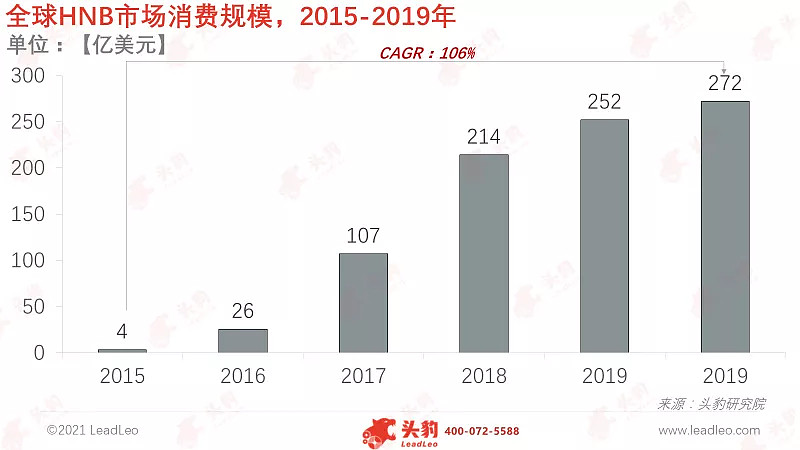

※ 中國煙草行業受行業管制影響較大,HNB帶動煙草香精需求量上升

中國傳統卷煙行業雖為萬億市場,但受稅收政策影響,其市場規模增速較慢。

目前,新型煙草制品主要有兩種類型,霧化電子煙與加熱不燃燒煙草制品(HNB),其中HNB對于煙草香精的單位使用量是傳統卷煙的10到20倍。HNB自2015年開始,年均復合增長率達到106%,2019年,全球市場滲透率達到2.8%。

現階段,HNB產品尚未獲準在中國國內銷售,但可由中煙公司生產并銷往海外,若未來HNB產品獲準在中國境內銷售,屆時將帶動煙草香精需求猛增。

深度見解:中國香精香料企業短時間難以突破龍頭技術封鎖,但可從細分領域切入發揮自身特有優勢,未來或可實現彎道超車

※ 中國香精香料公司可結合本土文化發揮自身特色優勢

如在日化香精領域發掘中國特有產品如桂花香精,在食品香精領域發掘咸味香精等,中國香精香料企業在咸味香精方面領先全球,主要系中國消費者飲食習慣與海外差距較大。中國企業應當抓住該類特點,敏銳發掘中國特有文化及生活習慣,創造出更多本土化產品,憑借本土化優勢突破重圍,實現彎道超車。

※ 中國香精制造企業可在煙草香精領域提前布局

中國本土香精香料企業相比海外龍頭,本就具有中國煙草香精市占率優勢,或可在該領域提前布局,如HNB香精相關產品。

但HNB自帶加熱不燃燒屬性,使得相應的香精產品無法通過燃燒釋放,進而對相關技術要求更高,中國企業需加大相關研發投入進行提前布局。

長期來看,中國香精香料企業需要通過技術研發、產業鏈一體化等方式打通其生產鏈條,提升其產品創新能力,進而才可在激烈的市場競爭中具備更高的投資價值。

本文援引于報告《2021年中國香精香料行業:國內外市場現狀及發展趨勢分析》,首發于頭豹科技創新網。